A organização de itens de compras por ramo de atividade de mercado como aliada ao planejamento de compras e ao controle de fracionamento

Aline Alessandra Queiroz

Especialista em Gestão de Pessoas. Bacharel em Ciências Contábeis pelo Centro Universitário Newton Paiva. Atuou na implantação de catálogo de itens em empresa estatal.

Andréa Heloisa da Silva Soares

@andrea.hsoares

Especialista em Direito Público e Direito Processual Civil. Bacharel em Administração e em Direito pela Universidade Federal de Minas Gerais – UFMG. Atuante em contratações públicas há 18 anos. Empregada pública de carreira.

Fernanda Nunes Fernandes

Bacharel em Administração pela Pontifícia Universidade Católica de Minas Gerais – PUC Minas. Tecnóloga em Normatização e Qualidade pelo Centro Federal de Educação Tecnológica de Minas Gerais- CEFET-MG. Gerente de Compras. Empregada pública de carreira.

1 - INTRODUÇÃO

O planejamento de compras e o controle de fracionamento há muito são cobrados pelos órgãos de controle como ferramentas indispensáveis no ciclo das contratações. A satisfação da necessidade pública não está relacionada à concentração de todas as forças apenas na fase de escolha do melhor fornecedor, mas também na realização de adequado planejamento prévio e acompanhamento posterior do que foi comprado. De nada adianta uma fase externa de um processo licitatório impecável se houver falhas na definição do objeto, na forma de contratação e nas condições de entrega, de maneira a não atender às necessidades reais da Administração. Também, se a execução contratual é falha, permitindo recebimento de produtos ou serviços em descordo com o licitado, todo o trabalho anterior é desperdiçado, não resultando na satisfação do interesse público.

Dentre os vários fatores que influenciam a compra pública, vamos focar na organização dos itens usados pelo órgão ou entidade e na demonstração de como ele pode ser um instrumento eficaz para auxiliar no planejamento das contratações e no controle de fracionamento de compras. Essa organização, ressalta-se, não influencia a estruturação do catálogo de itens que segue padrões como o sistema decimal cujo modelo mais comum é o Federal Supply Classification - FSC, usado no CATMAT[i] do Governo Federal e em diversas outras organizações públicas e privadas. Mas pode funcionar como um critério de classificação dos itens que proporcione a geração de informações úteis para a gestão das compras.

Essa organização pensada em auxiliar o controle de fracionamento pode ocorrer em alguma camada de classificação, assim como relacionado a aspectos físicos, financeiros, contábeis, por exemplo. Pode-se também pensar nessa metodologia para ser aplicada à organização do Catálogo Eletrônico de Padronização previsto em lei.

A legislação vem apresentando cada vez mais detalhes sobre ferramentas para melhorar a compra pública, como o catálogo eletrônico de padronização, o plano de contratações anual e a necessidade das linhas de defesa de controle. Assim, pretendemos mostrar como esses instrumentos podem ser utilizados, em conjunto, como uma ferramenta construída com metodologia de forma mais eficiente, para auxiliar o gestor público.

2 – CATALOGAÇÃO DE ITENS X PREVISÃO LEGAL DO CATÁLOGO ELETRÔNICO DE PADRONIZAÇÃO

Não é objetivo desse artigo a explanação de como fazer a catalogação de itens, até porque há metodologias consagradas que podem ser usadas para isso[ii]. Cada órgão/entidade deve estudar qual a melhor metodologia a ser empregada e qual a melhor forma de adaptar às necessidades.

O catálogo eletrônico de padronização, por sua vez, teve a primeira aparição no ordenamento jurídico no Regime Diferenciado de Contratação – RDC, Lei nº 12462/2011[iii], que previu no art. 29, IV, esse catálogo como um procedimento auxiliar das licitações. No art. 33, foi disposto sobre a padronização dos itens para subsidiar as licitações e a possibilidade de inclusão nesse catálogo da documentação técnica referente aos itens. Também foi prevista a criação de regras específicas em regulamento:

Art. 33. O catálogo eletrônico de padronização de compras, serviços e obras consiste em sistema informatizado, de gerenciamento centralizado, destinado a permitir a padronização dos itens a serem adquiridos pela administração pública que estarão disponíveis para a realização de licitação.

Parágrafo único. O catálogo referido no caput deste artigo poderá ser utilizado em licitações cujo critério de julgamento seja a oferta de menor preço ou de maior desconto e conterá toda a documentação e procedimentos da fase interna da licitação, assim como as especificações dos respectivos objetos, conforme disposto em regulamento.

Conforme descrevem Alécia Bicalho e Carlos Motta[iv], a regulamentação ocorreu no art. 110 do Decreto Federal nº 7581/2011. Nota-se, assim, que há dois tipos de padronização possíveis: padronização do objeto (inciso I) e de documentos (incisos II e III):

Art. 110. O Catálogo Eletrônico de Padronização conterá:

I - a especificação de bens, serviços ou obras;

II - descrição de requisitos de habilitação de licitantes, conforme o objeto da licitação; e

III - modelos de:

a) instrumentos convocatórios;

b) minutas de contratos;

c) termos de referência e projetos referência; e d) outros documentos necessários ao procedimento de licitação que possam ser padronizados.

A Lei das Estatais, nº 13.303/2016[v], reproduz nos artigos 63 e 67 os mesmos dispositivos do RDC, auxiliando a racionalização do processo[vi], nas palavras de Dawison Barcelos e Ronny Charles:

“A manutenção de catálogo eletrônico de padronização possibilita às empresas estatais a uniformização dos procedimentos da fase interna do certame, bem como da documentação a ser exigida e das especificações dos objetos. Essa medida promove a racionalização dos processos de contratações, especialmente daqueles que se repetem ano a ano, tendo em vista que as tarefas relacionadas à elaboração do projeto básico, termo de referência e instrumento convocatório aproveitarão as informações previamente definidas no catálogo.” BARCELOS, Dawison. TORRES, Ronny Charles Lopes. Licitações e Contratos nas Empresas Estatais: regime licitatório e contratual da Lei 13.3030/2016. Salvador: Editora JusPodivm, 2018, p. 446-447.

Por fim, a Nova Lei de Licitações, nº 14.133/2021[vii], também trouxe a previsão do catálogo eletrônico de padronização, porém, não como um instrumento auxiliar, mas como ferramenta obrigatória:

Art. 19. Os órgãos da Administração com competências regulamentares relativas às atividades de administração de materiais, de obras e serviços e de licitações e contratos deverão: (grifamos)

II - criar catálogo eletrônico de padronização de compras, serviços e obras, admitida a adoção do catálogo do Poder Executivo federal por todos os entes federativos; ...

§ 1º O catálogo referido no inciso II do caput deste artigo poderá ser utilizado em licitações cujo critério de julgamento seja o de menor preço ou o de maior desconto e conterá toda a documentação e os procedimentos próprios da fase interna de licitações, assim como as especificações dos respectivos objetos, conforme disposto em regulamento.

§ 2º A não utilização do catálogo eletrônico de padronização de que trata o inciso II do caput ou dos modelos de minutas de que trata o inciso IV do caput deste artigo deverá ser justificada por escrito e anexada ao respectivo processo licitatório.

Além disso, a lei prevê a utilização preferencial da especificação do produto no Termo de Referência conforme o catálogo (art. 40, § 1º, I), que os bens e serviços pré-qualificados devem integrar o catálogo de bens e serviços (art. 80, § 5º) e que no Portal Nacional de Contratações Públicas – PNPC deverá haver as informações sobre o catálogo eletrônico de padronização (art. 174, § 2º, II).

A criação do catálogo não é baseada em exigência legal, mas em uma prática administrativa e de boa gestão usada há décadas. Ele pode ser usado também como uma fonte de informações para auxiliar o planejamento de licitações, permitir o conhecimento do histórico de aquisições efetivadas, o controle dos gastos atuais e ainda subsidiar o planejamento futuro a partir de adequada organização. Mas antes de tratar de uma metodologia, vale trazer aqui alguns pontos para análise.

3 – FRACIONAMENTO DE COMPRAS

Se for de grão em grão que se forma um deserto, também são de compras por dispensa em função do valor que se chega a valores bastante elevados de compras sem a realização de processos licitatórios. Os gestores não podem ignorar o fato de a dispensa e inexigibilidade não serem a regra, mas a exceção, conforme dispõe a Constituição Federal:

Art, 37, XXI - ressalvados os casos especificados na legislação, as obras, serviços, compras e alienações serão contratados mediante processo de licitação pública que assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à garantia do cumprimento das obrigações.

Também está previsto na Lei 8.666/93:

Art. 2º As obras, serviços, inclusive de publicidade, compras, alienações, concessões, permissões e locações da Administração Pública, quando contratadas com terceiros, serão necessariamente precedidas de licitação, ressalvadas as hipóteses previstas nesta Lei.

Entretanto, efetuam-se acordos e negociações diretamente com os fornecedores e artifícios ou alternativas internos para que as compras sejam enquadradas como dispensas de licitação por valor, ao invés de se realizar planejamento adequado, bem como entender a necessidade do órgão/entidade e suas sazonalidades, se for o caso. O imediatismo e a falta de um bom planejamento influenciam a procura de compras sem a realização do processo licitatório adequado.

É claro que um processo de dispensa por valor, assim como um processo de suprimento de fundos (ou pequenas despesas ou caixa rotativo, como preferirem) é mais célere, permite ao comprador maior poder de decisão, exige menos documentação pelos fornecedores e, por parte da Administração, exige quantidade menor de documentos para instrução processual, dispensando o Estudo Técnico Preliminar e Termo de Referência robusto, além de reduzir significativamente os custos de transação, dado o alto valor de um processo licitatório.

No mundo ideal, com a tecnologia disponível e a forma de trabalho de muitos mercados, poderíamos utilizar o marketplace, como já ocorre em outros países[viii] para a ocorrência de compras mais simples e rápida. Mas não é isso o que temos para hoje no Brasil e esse é um dos argumentos dos defensores das soluções que burlam a essência da obrigatoriedade da licitação.

Por sua sistemática, o fracionamento ficou restrito à vedação de não se utilizar uma modalidade inferior em função de parcelamento indevido de compras:

Art. 23...

§ 5o É vedada a utilização da modalidade "convite" ou "tomada de preços", conforme o caso, para parcelas de uma mesma obra ou serviço, ou ainda para obras e serviços da mesma natureza e no mesmo local que possam ser realizadas conjunta e concomitantemente, sempre que o somatório de seus valores caracterizar o caso de "tomada de preços" ou "concorrência", respectivamente, nos termos deste artigo, exceto para as parcelas de natureza específica que possam ser executadas por pessoas ou empresas de especialidade diversa daquela do executor da obra ou serviço.

Então, é importante fazer referência apenas às licitações, sem mencionar as dispensas em função do valor. Em outras palavras, muitos argumentavam que a preocupação deveria ser apenas em não enquadrar na modalidade licitatória incorreta (convite ao invés de tomada de preços, por exemplo) sendo a dispensa por valor excluída de qualquer regramento. Com o surgimento do pregão, que não tem relação com valor licitado, mas com o objeto (comum), observou-se a atenção voltada para a dispensa por valor, porém essa ficou restrita apenas ao fato de, por falta de planejamento, não se obter o melhor preço com a economia de escala e pelo gasto desnecessário ao fazer vários processos licitatórios. Porém, é racional que, se a regra do fracionamento vale para a mudança de modalidade, também vale para a situação de a dispensa ocorrer indevidamente, gerando burla à licitação, o que já era na Lei nº 8.666/93 e continua sendo, mas agora com a regra no Código Penal, um crime em licitação:

Contratação direta ilegal. Art. 337-E. Admitir, possibilitar ou dar causa à contratação direta fora das hipóteses previstas em lei: Pena - reclusão, de 4 (quatro) a 8 (oito) anos, e multa. (Incluído pela Lei nº 14.133, de 2021).

A doutrina e a jurisprudência há tempos vêm se posicionando sobre isso. A lei positivou o já previsto no Acórdão nº 2.568/2010 – Primeira Câmara do TCU:

9.4.10. enquadre as licitações da entidade na correta modalidade, abstendo-se de realizar dispensa de licitação para o fracionamento de obras, compras e serviços de mesma natureza, em cumprimento aos artigos 6º e 7º do regulamento próprio de licitações.

A Lei nº 14.133/2021 esclareceu o que a doutrina e jurisprudência já vinham fazendo de forma mais didática que a Lei nº 8.6666/93:

Art. 75...

§ 1º Para fins de aferição dos valores que atendam aos limites referidos nos incisos I e II do caput deste artigo, deverão ser observados:

I - o somatório do que for despendido no exercício financeiro pela respectiva unidade gestora;

II - o somatório da despesa realizada com objetos de mesma natureza, entendidos como tais aqueles relativos a contratações no mesmo ramo de atividade.

Sobre esse tema, Flavio Garcia Cabral reforça que a positivação do entendimento não proíbe o parcelamento, mas sim o uso como burla à licitação:

“Essa vedação quanto ao fracionamento como meio de invocação da dispensa reforça a necessidade de um devido planejamento nas contratações públicas, que não podem, como regra, simplesmente ser realizadas de maneira casuística, isoladas e desconexas de todo o planejamento mais amplo da Administração Pública.

Deve-se destacar que o fracionamento em si não é vedado. Pelo contrário. Sempre houve seu estímulo à luz da legislação passada, sendo um meio de conferir mais economicidade às contratações. A esse respeito o TCU, possui, inclusive, a Súmula nº 247, que coloca o fracionamento como regra nas contratações:

É obrigatória a admissão da adjudicação por item e não por preço global, nos editais das licitações para a contratação de obras, serviços, compras e alienações, cujo objeto seja divisível, desde que não haja prejuízo para o conjunto ou complexo ou perda de economia de escala, tendo em vista o objetivo de propiciar a ampla participação de licitantes que, embora não dispondo de capacidade para a execução, fornecimento ou aquisição da totalidade do objeto, possam fazê-lo com relação a itens ou unidades autônomas, devendo as exigências de habilitação adequar-se a essa divisibilidade.

O que se proíbe (na jurisprudência do TCU e agora na nova lei) é que o fracionamento seja usado como burla para o enquadramento indevido de dispensas em função do valor”. CABRAL, Flavio Garcia. In SARAI, Leandro (organizador). Tratado da Nova Lei de Licitações e Contratos: Lei 141333/2021 Comentada por Advogados Públicos. São Paulo: Editora JusPodivm, 2021, p. 938-939

Existe clara orientação do TCU a respeito das situações em que estaria configurado o fracionamento de despesa, conforme se verifica no Acórdão nº 1.084/2007[ix] - Plenário, que preconiza o planejamento prévio dos gastos anuais, de modo a evitar o fracionamento de despesas de mesma natureza.

Ronaldo Corrêa[x] exemplifica, de maneira objetiva, uma compra em quantidade de itens inferior à necessidade real para enquadramento como dispensa por valor, dentro do limite para o exercício anual; virando o ano, compra-se o restante dos itens, também por dispensa. Parece muito criativo o exemplo, mas, infelizmente, essa realidade é bem conhecida de quem vive o dia a dia da Administração Pública e, pior, muitas vezes esse comportamento é incentivado pela cultura de imediatismo. Daí a necessidade de profissionalização, capacitação, etc... mas esse é tema para outro artigo.

O Manual SIAFI - Sistema Integrado de Administração Financeira do governo federal sobre Suprimento de Fundos (regime de adiantamento de caixa para despesas que não podem ocorrer pelos procedimentos normais) tem conceitos importantes, dentre eles o que não se pode confundir mesma natureza com mesma classificação contábil:

3.3.4 - O fracionamento da despesa não é caracterizado pela mesma classificação contábil em qualquer dos níveis, mas por aquisições de mesma natureza funcional.

3.3.5 - Considera-se item de despesa, a relação exemplificativa do Quadro III, disposta ao final do texto, para efeito dos limites definidos nesta macrofunção.

3.3.6 - É vedado o fracionamento de despesa ou do documento comprobatório, para adequação dos valores constantes nos itens 3.1.2 e 3.2.2.

3.3.7 – Considera-se indício de fracionamento, a concentração excessiva de detalhamento de despesa em determinado subitem, bem como a concessão de suprimento de fundos a vários supridos simultaneamente.

Por fim, destacamos que antes de darmos continuidade existe o disposto na lei referente ao conceito de “mesma natureza” como “contratações no mesmo ramo de atividade”.

Ronny Charles cita em seu livro uma dificuldade operacional do conceito de ramo de atividade referente a contratações diferentes:

“Outrossim, definiu que objetos de mesma natureza estariam relacionados a contratações do mesmo “ramo de atividade”. Nesta hipótese, a solução dada pelo legislador, certamente, ainda irá gerar dúvidas práticas para sua aplicação. Mesmo sendo no mesmo ramo de atividade, às vezes é impossível prever conjuntamente contratações diferentes.” TORRES, Ronny Charles Lopes. Leis das Licitações Públicas Comentadas. 12ª ed. rev. ampl. e atual. São Paulo: Editora JusPodivm, 2021, p. 415.

O entendimento de ramo de atividade a partir da classificação de Código Nacional de Atividades Econômicas do IBGE - CNAE[xi], como consta na IN SEGES/ME nº 67/2021, que dispõe sobre a dispensa de licitação, na forma eletrônica, de que trata a Lei nº 14.133, de 1º de abril de 2021, e institui o Sistema de Dispensa Eletrônica, no âmbito da Administração Pública federal direta, autárquica e fundacional, pode ser um parâmetro válido, desde que outros estudos sejam desenvolvidos. Vejamos como o normativo dispôs:

Art. 4º...

....

§ 2º Considera-se ramo de atividade a partição econômica do mercado, identificada pelo nível de subclasse da Classificação Nacional de Atividades Econômicas - CNAE. (grifamos)

O dispositivo reproduz o artigo 75 da Lei de Licitações, mas acrescenta a definição de ramo de atividade como sendo aquela correspondente a uma subclasse do CNAE. Como exemplo, pegamos um ramo muito conhecido: licença de uso de software - sistema operacional. Temos a seguinte subclasse:

Como informado pelo Secretário Adjunto do Ministério da Economia, Renato Fenili, em live realizada em 09/07/2021[xii], observada a lacuna da lei sobre o conceito de ramo de atividade, coube à IN a estipulação de um critério. O CNAE foi pensado, porém, em um nível não amplo o suficiente para permitir fracionamento nem restrito ao ponto de alcançar o limite legal com poucas compras. Assim, foi definida a estratificação de subgrupo do CNAE.

Pois bem, as linhas de enquadramento do CNAE são para enquadramentos para as empresas e não para os produtos. Assim, da mesma forma da explanação a seguir, é necessário atrelar cada item do catálogo a um CNAE, como foi informado na live que será o passo futuro. Aí sim é possível gerar relatórios de compra por ramo de atividade e assim controlar o fracionamento. Nos próximos itens apresentaremos uma lógica parecida, porém que não utilizou o CNAE como parâmetro, mas a análise do histórico de compras e o tipo de fornecedor.

4 – ELEMENTOS INDISPENSÁVEIS PARA A ORGANIZAÇÃO DOS ITENS

Como qualquer mudança em um órgão/entidade, o fator primordial para o sucesso é o patrocínio pela alta administração. Essa mudança não pode se dar de forma desorganizada, mas com planejamento, cronograma, recursos, enfim, como um projeto.

A organização dos itens afeta todas as compras e as áreas que efetivamente têm a necessidade do produto ou serviço, que aqui chamaremos de áreas demandantes. O controle das compras de mesma natureza, as dispensas de licitação e o planejamento de processos licitatórios são diretamente afetados, positivamente, quando se implanta uma forma mais organizada de planejar e comprar. Por se tratar de uma organização dos itens baseadas em suas naturezas e no ramo de mercado a que pertencem, entendemos que a área de compras tem expertise, considerando o histórico de compras, para a criação, manutenção e reformulação da metodologia.

Caso o órgão/entidade conte com área de normas ou processos pode-se valer da mesma para auxiliar nos trabalhos. É recomendável, entretanto, que exista uma equipe multidisciplinar para atuar no projeto ou, no mínimo, um componente externo, capaz de fazer uma crítica construtiva, avaliar os prós e contras, ouvir todos os envolvidos e propor nova modelagem. Fato é que, com tantos atores envolvidos, sem o apoio estratégico da alta administração a tarefa dificilmente logra êxito.

É de fundamental importância o estudo da legislação, jurisprudência e doutrina relacionadas ao tema, assim como fazer benchmarking, ou seja, conhecer outras realidades e como outros órgãos e entidades tratam do tema e, principalmente, conhecer o funcionamento do mercado.

Por fim, e não menos importante, sem a participação e o envolvimento do órgão/entidade como um todo, técnicos, analistas, gestores, o projeto tem chances mais reduzidas de sucesso a médio e longo prazos.

5 – PROCESSO DE ANÁLISE E DEFINIÇÕES

Na pressa do cotidiano é muito comum quando da criação de itens, isso se dê sem uma metodologia definida, análise e padrão de escrita. Em seu Manual de Compras Diretas[xiii], o TCU alerta sobre as dificuldades na identificação de um critério que defina se determinados objetos são distintos ou se pertencem à mesma natureza. Ora, sem um critério objetivo definido, é necessário adotar então uma metodologia racional, formal e documentada para a classificação dos itens que compõem o catálogo. Sobre isso já comentamos que há padrões consagrados. Porém, para organizar os itens conforme o ramo de atividade do mercado fornecedor, também precisamos desenvolver uma metodologia.

O primeiro passo na organização dos itens é definir quais os grandes grupos de compras que retratam a realidade do órgão/entidade. Observa-se que alguns grupos de itens são bastante comuns nos órgãos e entidades, se relacionam ao funcionamento básico da repartição e são necessários para trabalho dos agentes públicos e cidadãos. Nesses grupos podemos citar mobiliário, materiais de expediente, materiais de limpeza, serviços de transporte, de dedetização. Porém, há outros itens relacionados às atividades-fim do órgão/entidade, como medicamentos para organizações relacionadas à saúde, carteiras escolares para as de educação, armamento para as polícias, software para as TIs. Esse pode ser um ponto de início dos trabalhos.

As definições desses grandes grupos são um indicativo da separação por naturezas, mas ainda insuficientes para efeito de compras, uma vez que o mercado pode não atender a todos os itens de um grupo. E vamos a um exemplo simples: material de expediente. Há produtos e serviços assim enquadrados, porém atendidos por fornecedores distintos: artigos para escritório, insumos para impressão e materiais impressos padronizados são exemplos. Vejam que todos pertencem à mesma natureza, podem ter até fornecedores que trabalhem com todos, porém, em regra, há segmentação no mercado, assim como deve ocorrer para divisão em lotes nas compras ou licitações de forma a aumentar a concorrência.

Há outros casos sobre a segmentação dentro de um grupo e estão relacionados com a atividade-fim. Pensemos em medicamentos. Em um órgão/entidade que não pertence à área de saúde, adquire-se alguns poucos medicamentos e materiais para curativos, para auxílio imediato a uma pessoa que se machuca no ambiente interno, por exemplo. Já para um hospital, há centenas ou milhares de medicamentos diferentes fornecidos por diferentes empresas, que se especializam em nichos específicos. Então, dentro desse grupo divide-se em anestésicos, antitérmicos, imunossupressores, por exemplo. Mas dentro desses subgrupos há também uma variedade muito grande de itens, assim, tem-se, por exemplo, anestésico para cirurgias, para intubação, para queimadura, para realização de exames. E aqui, novamente, após a análise do que precisa ser adquirido, pode-se chegar à conclusão de que o mercado não atende ao grupo, nem ao subgrupo e sim um “sub-subgrupo”. Nesse caso, não se pode falar em fuga de licitações, uma vez que a divisão, ou seja, o agrupamento atendeu à dinâmica de funcionamento do mercado.

É fundamental que todo esse racional, toda essa lógica, esteja formalizada, documentada.

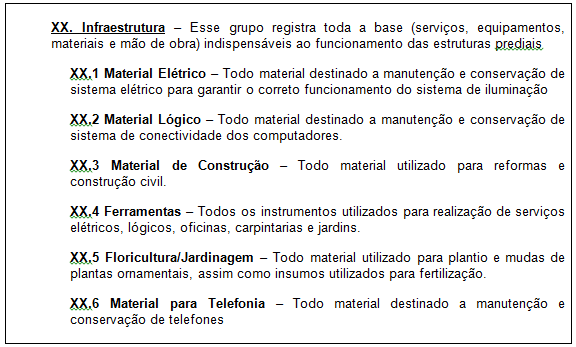

Pois bem, depois de definidas as estratificações cabíveis, pode-se começar a elaborar o padrão de classificação. Não basta apenas colocar os “títulos”, mas sim o título e sua definição. Aqui um exemplo de um grupo até o nível menor, o item de compra:

Uma vez criada a estrutura, todos os itens existentes e itens a serem criados no futuro devem se enquadrar dentro da metodologia utilizada. Algumas regras precisam também ser documentadas em relação à criação de novas estratificações que afetem o agrupamento dos itens. Recomenda-se que essa criação ocorra anualmente quando da revisão dessa organização, respeitando o exercício financeiro, também utilizado como marco para o limite do saldo das dispensas de licitação, conforme orientação do TCU[xiv]:

“Em resumo, se a Administração optar por realizar várias licitações ao longo do exercício financeiro, para um mesmo objeto ou finalidade, deverá preservar sempre a modalidade de licitação pertinente ao todo que deveria ser contratado.” (...) Não raras vezes, ocorre fracionamento da despesa pela ausência de planejamento da Administração. O planejamento do exercício deve observar o princípio da anualidade do orçamento. Logo, não pode o agente público justificar o fracionamento da despesa com várias aquisições ou contratações no mesmo exercício, sob modalidade de licitação inferior àquela exigida para o total da despesa no ano, quando decorrente da falta de planejamento”. (grifamos)

Obviamente que materiais e serviços novos devem ser criados conforme a necessidade no decorrer do exercício, porém, deve-se atentar para que isso não se torne uma forma de áreas demandantes se esquivarem do dever de licitar criando novos grupos e “resetando” o valor para dispensa de licitação. É importante a definição de uma premissa para criação e/ou alteração de novos agrupamentos, de forma a preservar a estrutura durante o exercício e evitar questionamentos.

Estrutura de organização dos itens conforme ramo de atividade de mercado pronta! Hora de divulgar o trabalho com os membros do órgão/entidade para colher críticas, sugestões e fazer os ajustes necessários. Como essa atividade consta no cronograma do projeto aprovado pela alta administração, esse momento deve ser respeitado e o diálogo deve ser instaurado. Muitas mudanças surgem nesse momento. Desde que as sugestões de alteração sejam devidamente justificadas e plausíveis, não há óbice às alterações.

Quanto ao controle das compras, conforme critérios de fracionamento, recomenda-se que seja atribuída a uma área específica a administração de cada agrupamento, assim como sejam as mesmas as responsáveis pelo planejamento anual, ou seja, para cada agrupamento de mesma natureza, apenas uma área seja a responsável. Entendemos que a área de compras seja uma espécie de guardiã, que administra os itens e grupos existentes e os novos a serem criados, operacionaliza as compras, mas em relação ao controle, não tem competência para avaliar o que pode ou não ser comprado. Se, por exemplo, inicia-se um processo de aquisição de um software editor de texto[xv], não compete à área de compras avaliar se aquela compra deve ou não ocorrer, se já existe licença disponível não utilizada no órgão/entidade, se há outras prioridades de aquisição. É boa prática que a área conhecedora daquele objeto seja a responsável, nesse exemplo, área de TI, assim como treinamentos fiquem com RH e materiais de expediente com Almoxarifado, por exemplo. Esse é mais um dos pontos a ser discutido, no bom sentido, com as áreas internas, que algumas vezes são resistentes para assumir a tarefa.

6 – IMPLANTAÇÃO DO PROJETO

Após percorridos os passos descritos no item anterior, é hora da implantação da metodologia. Estamos partindo do pressuposto de já existir um catálogo de itens no órgão/entidade, de ter sido criado e mantido conforme algum padrão de estruturação, conceitos, escrita. Desta forma, será necessário apenas acrescentar em cada item, em campo definido, o novo código, conforme a organização definida. Nessa condição, a implantação do projeto é mais simples sendo o trabalho maior o posterior, de análise dos relatórios extraídos a partir dessa organização, conforme veremos no item 8.

Pode haver, entretanto, limitação de sistema para essa nova camada de catalogação. Nesse caso, embora essa organização tenha como referência os ramos de atividade e as demandas do órgão/entidade e não um padrão mundialmente aceito, entendemos que é possível sua utilização para a catalogação. É o ideal? Não. Mas pode? Pode, é melhor isso do que não ter uma outra forma mais eficaz de controle de fracionamento e planejamento. Uma primeira recomendação, para essa situação, é a criação de uma nova base de dados. Os itens antigos devem ser inativados para novas aquisições, porém devem ser mantidos para fins de manutenção da base histórica.

Um procedimento que motivará os agentes a utilizarem o novo catálogo é criar um “de/para”, uma referência em campo próprio, como por exemplo o detalhamento do item, contendo o código anterior correspondente, caso haja. Sabe-se que as pessoas decoram algumas informações para agilizar suas tarefas, assim, até que se acostumem com os novos códigos, um campo de busca pelo antigo auxilia bastante. Interessante também promover a mudança em uma data que facilite a referência para todo o órgão/entidade: o primeiro dia útil do ano ou do mês.

Por fim, deve-se fazer a gestão da mudança de forma a minimizar transtornos. Deve-se testar o procedimento utilizando a nova classificação para a verificação de que não há intercorrências (como o conflito com módulos de licitações ou pagamento). A “virada” deve ser amplamente divulgada pelos meios de comunicações internos, com antecedência, para que as pessoas não sejam pegas de surpresa e não fiquem sem condições de trabalhar. E uma forma de contato/ajuda rápida deve ser disponibilizada nas primeiras semanas para auxiliar quem esteja com dúvidas.

7 - ATUALIZAÇÃO

O catálogo deve incluir novos itens sempre que necessário. Entretanto, a criação de novos agrupamentos de mesma natureza deve ocorrer anualmente, conforme mencionado no item 5, para que esse procedimento não comprometa o controle de fracionamento.

Anualmente deve ser divulgado às áreas, pelos meios de comunicação internos, que a revisão se iniciará, também com tempo hábil para que as áreas façam os devidos levantamentos e o engajamento do trabalho seja efetivo. Nesse período também são realizadas discussões sobre a inclusão ou alteração de classificação de algum item. Lembrando que o orçamento deve estar diretamente vinculado ao planejamento de compras e consequentemente alinhado ao catálogo.

É possível que haja alguma mudança estratégica no órgão/ entidade que demande a criação de novos agrupamentos, nova organização, por exemplo, quando uma reforma administrativa promova junção duas secretarias e haja itens de ramo de atividade não existente até então. Nesse caso, entendemos que o fato deve ser documentado e que os agrupamentos necessários para que as compras ocorram possam se dar sem maiores temores quanto ao controle de fracionamento, por se tratar de situação excepcional.

8 – PLANEJAMENTO DE COMPRAS E CONTROLE DE FRACIONAMENTO

“Se você falha em planejar, está planejando falhar” Benjamin Franklin

A ausência de planejamento é um dos fatores principais para a ocorrência do fracionamento, como já tratamos exaustivamente. Aqui dividiremos a exposição para duas situações: aqueles que possuem sistema próprio e os que utilizam toda a base de um sistema integrado estatal e utilizem o seu catálogo.

A primeira situação é bastante confortável, porque exige apenas a solicitação de criação de relatórios que apresentem com frequência razoável (diário, semanal, quinzenal) a totalização de compras por agrupamento. Podem ser criados parâmetros de riscos e alertas para que a área de compras acione a área responsável (por exemplo, gastou-se com dispensa de licitação mais de 50% do limite anual antes do encerramento do primeiro semestre). Também podem ser emitidos relatórios mensais para controle por parte das áreas e para que o controle[xvi] e, caso queira, a alta administração, acompanhem o andamento das compras.

Também podem ser gerados relatórios com os dados de compras anuais para auxiliar as áreas a realizarem seu planejamento anual de compras:

Incumbe ao órgão ou entidade atender às determinações quanto ao planejamento. É desejável a elaboração do Plano de Contratações Anual, previsto no art. 12, inc. VII. Isso permitirá projeções quanto às contratações e propiciará a identificação daquelas que envolvem o “mesmo ramo de atividade.” JUSTEN FILHO, Marçal. Comentários à Lei de Licitações e Contratações Administrativas: Lei 14.133/2021. São Paulo: Thomson Reuters Brasil, 2021, p. 1011.

Aqui reside a manutenção da base histórica, sendo necessária a emissão de relatórios com base na nova classificação.

No segundo caso, quando se usa a base de itens de um sistema integrado estatal[xvii], que tem classificação padronizada para atender a um número grande de órgãos/entidades, fazer essa correspondência com o que se tem de catálogo interno é necessário para que o controle e o planejamento sejam eficazes.

Sem ousar adentrar em procedimentos técnicos, sabemos que várias ferramentas podem ser utilizadas pela área de TI para extração de informação de uma base de dados qualquer e a classificação dos dados conforme necessidades, como o Business Intelligence – BI[xviii]. Outra forma é desenvolver uma API[xix] entre a base do sistema integrado estatal e o sistema interno utilizado no órgão/entidade. A melhor solução, entretanto, deve ser dada pela área de TI, junto com a área de negócios, se houver.

9 - CONCLUSÕES

O objetivo aqui foi mostrar como a construção de uma sistemática de organização de itens em um catálogo pode permitir que os gestores façam o controle frequente de gastos impedindo o fracionamento, assim como gerar relatórios de consumo histórico para auxiliar o planejamento de compras. A geração dos relatórios também auxilia o gestor a analisar a suas compras, o cumprimento com o que foi planejado, as alterações necessárias e funcionará como um feedback constante para melhora do processo de planejamento para os próximos exercícios.

O ajustamento dos processos com a construção dessa camada de organização do catálogo, o alinhamento com o planejamento estratégico do órgão/entidade e seu orçamento visa a realizar, como regra, processos de compras mais eficientes. Isso não tira do catálogo de itens todas as demais classificações para fins de controles contábeis, financeiros e patrimoniais. Também se pode pensar na utilização dessa metodologia para organizar o catálogo eletrônico de padronização que agrega uma série de informações e documentos técnicos de cada item. A organização dos itens pode incluir critérios diversos para atender a todos os controles necessários. Basta uma boa estratégia para definir especificação e parametrização dos sistemas.

10 – REFERÊNCIAS

As experiências de Business Intelligence (BI) no setor público brasileiro entre 2004-2015. Universitas - Ano 12 - Nº 23 - Julho/Dezembro 2018. Disponível em: http://revistauniversitas.inf.br/index.php/UNIVERSITAS/article/view/342. Acesso em 26/06/2021.

BARCELOS, Dawison. TORRES, Ronny Charles Lopes. Licitações e Contratos nas Empresas Estatais: regime licitatório e contratual da Lei 13.3030/2016. Salvador: Editora JusPodivm, 2018.

BICALHO, Alécia Paolucci Nogueira, MOTTA, Carlos Pinto Coelho Motta (in memoriam). RDC – Comentários ao Regime Diferenciado de Contratações – Lei nº 12.462/11, Decreto nº 7.581/2011. 2ª ed. rev. ampl. e atual. Editora Fórum, 2018.

BRASIL. Constituição Federal. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em 26/06/2021.

BRASIL. Decreto-Lei 2.848 de 07/12/40. Código Penal. Disponível em: http://www.planalto.gov.br/ccivil_03/Decreto-Lei/Del2848.htm. Acesso em 22/06/2021.

BRASIL. Lei nº 8.666/93 de 21/06/1993 que institui normas para licitações e contratos da Administração Pública. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/L8666compilado.htm. Acesso em 22/06/2021.

BRASIL. Lei nº 12. 462 de 04/08/2011 que institui o Regime Diferenciado de Contratações Públicas – RDC. Disponível em http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12462.htm. Acesso em 20/06/2021.

BRASIL. Lei nº 13.303/2016 que dispõe sobre o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2016/lei/l13303.htm. Acesso em 20/06/2021.

BRASIL. Lei 14.1333/2021. Lei de Licitações e Contratos Administrativos. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2021/lei/L14133.htm. Acesso em 26/06/2021.

BRASIL. Decreto nº 7.581 de 11/10/2011 que regulamenta o Regime Diferenciado de Contratações Públicas – RDC. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/decreto/d7581.htm, Acesso em 21/06/2021.

BRASIL. Instituto Brasileiro de Geografia e Estatística. Classificações. Atividades Econômicas. Disponível em: https://concla.ibge.gov.br/classificacoes/por-tema/atividades-economicas, acesso em 22/06/2021.

BRASIL. Ministério da Economia. Instrução Normativa SEGES/ME Nº 67, de 8 de julho de 2021. Disponível em https://www.in.gov.br/en/web/dou/-/instrucao-normativa-seges/me-n-67-de-8-de-julho-de-2021-330985107. Acesso em 09/07/2021.

BRASIL. Ministério da Economia. Manual de Suprimento de Fundos. Disponível em https://conteudo.tesouro.gov.br/manuais/index.php?option=com_content&view=article&id=1612:021121-suprimento-de-fundos&catid=755&Itemid=274. Acesso em 20/06/2021.

BRASIL. Tribunal de Contas da União. Acórdão 2568/2010 – Primeira Câmara. Relator: Marcos Bemquerer. Data da sessão: 18/05/2010. Disponível em: https://pesquisa.apps.tcu.gov.br/#/redireciona/acordao-completo/%22ACORDAO-COMPLETO-1150107%22, acesso em 22/06/2021.

BRASIL. Tribunal de Contas da União. Acórdão 1.084/2007 – Plenário. Relator: Marcos Vinícios Vilaça. Data da sessão: 06/06/2007. Disponível em: https://pesquisa.apps.tcu.gov.br/#/redireciona/acordao-completo/%22ACORDAO-COMPLETO-32854%22, acesso em 02/07/2021.

BRASIL. Tribunal de Contas da União. Licitações e Contratos – Orientações do TCU. 4ª ed., 2010, disponível em http://portal2.tcu.gov.br/portal/pls/portal/docs/2057620.PDF.

BRASIL. Tribunal de Contas da União. Manual de compras diretas do TCU. https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A24D6E86A4014D71A8CEA96335

CABRAL, Flavio Garcia. In SARAI, Leandro (organizador). Tratado da Nova Lei de Licitações e Contratos: Lei 141333/2021 Comentada por Advogados Públicos. São Paulo: Editora JusPodivm, 2021.

CORRÊA, Ronaldo. O fracionamento ilegal na nova lei de licitações. Disponível em https://www.linkedin.com/pulse/o-fracionamento-ilegal-na-nova-lei-de-licita%C3%A7%C3%B5es-ronaldo-corr%C3%AAa/?originalSubdomain=pt. Linkedin: @ronaldocorrearc. Acesso em 20/06/25021.

Electronic procurement solution (EPS) | The Supplier Experience. 11/03/2019. Publicado no canal Public Services and Procurement Canada. Disponível em: https://www.youtube.com/watch?v=U04Nh_zlsGs. Acesso em 26/06/2021.

FENILI, Renato. Gestão de materiais. Apostila ENAP. https://repositorio.enap.gov.br/handle/1/2449

JUSTEN FILHO, Marçal. Comentários à Lei de Licitações e Contratações Administrativas: Lei 14.133/2021. São Paulo: Thomson Reuters Brasil, 2021.

MS STREAMING: Nova Instrução Normativa Sobre a Dispensa Eletrônica. Live realizada em 09/07/2021.

TORRES, Ronny Charles Lopes. Leis das Licitações Públicas Comentadas. 12ª ed. rev. ampl. e atual. São Paulo: Editora JusPodivm, 2021.

[i] Disponível em: https://www.gov.br/compras/pt-br/centrais-de-conteudo/manuais/manual-siasg/manual-siasg-catalogo/manual-catmat-e-catser-2020.pdf

[ii] Sobre o tema sugerimos a leitura a apostila de Renato Fenili disponível em https://repositorio.enap.gov.br/handle/1/2449.

[iii] Disponível em http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12462.htm, acesso em 20/06/2021.

[iv] BICALHO, Alécia Paolucci Nogueira, MOTTA, Carlos Pinto Coelho Motta (in memoriam). RDC – Comentários ao Regime Diferenciado de Contratações – Lei nº 12.462/11, Decreto nº 7.581/2011, 2ª ed. rev. ampl. e atual. Editora Fórum, 2018, p. 408.

[v] Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2016/lei/l13303.htm, acesso em 20/06/2021.

[vi] A exemplo de catálogo eletrônico de padronização citamos o da Petrobrás, disponível em: https://canalfornecedor.petrobras.com.br/pt/regras-de-contratacao/catalogo-de-padronizacao/

[vii] Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2021/lei/L14133.htm. Acesso em 26/06/2021.

[viii] Sugestão de vídeo: https://www.youtube.com/watch?v=U04Nh_zlsGs

[ix] Disponível em https://pesquisa.apps.tcu.gov.br/#/redireciona/acordao-completo/%22ACORDAO-COMPLETO-32854%22,acesso em 02/07/2021.

[x] Disponível em https://www.linkedin.com/pulse/o-fracionamento-ilegal-na-nova-lei-de-licita%C3%A7%C3%B5es-ronaldo-corr%C3%AAa/?originalSubdomain=pt, acesso em 20/06/25021.

[xi] Disponível em: https://concla.ibge.gov.br/classificacoes/por-tema/atividades-economicas, acesso em 22/06/2021.

[xii] Disponível em: https://www.youtube.com/watch?v=6gcIYuQV8PI, acesso em 09/07/2021.

[xiii] Disponível em: https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A24D6E86A4014D71A8CEA96335 , página 4, acesso em 02/07/2021.

[xiv] Licitações e Contratos – Orientações do TCU, 4ª ed., 2010, p. 105, Disponível em: http://portal2.tcu.gov.br/portal/pls/portal/docs/2057620.PDF

[xv] Usamos a linguagem popular uma vez que tecnicamente contrata-se, via de regra, direito de uso de uma licença por um período (subscrição).

[xvi] Na lei 14.133/2021, artigo 169, inciso II: segunda linha de defesa, integrada pelas unidades de assessoramento jurídico e de controle interno do próprio órgão ou entidade.

[xvii] Exemplo: Comprasnet, Portal de Compras de MG, por exemplo.

[xviii] Sugestão de leitura: As experiências de Business Intelligence (BI) no setor público brasileiro entre 2004-2015. Universitas - Ano 12 - Nº 23 - Julho/Dezembro 2018. Disponível em: http://revistauniversitas.inf.br/index.php/UNIVERSITAS/article/view/342. Acesso em 26/06/2021.

[xix] Application Programming Interface, ou, em português, interface de programação de aplicação.