1 – INTRODUÇÃO

No contexto da governança na área de Tecnologia da Informação (TI) dos órgãos e entidades públicos do Poder Executivo Federal, que envolve necessariamente uma gestão sobre o planejamento das licitações de bens e serviços de TI, um conjunto de dados bastante útil é a execução orçamentária e financeira dessas despesas.

Isto porque as análises perpetradas sobre esses dados permitem identificar objetos de maior materialidade, considerando o volume financeiro dessas despesas, bem como itens de grande relevância na contratação das empresas públicas de TI (Serpro e Dataprev), a exemplo das despesas voltadas para a contratação de serviços de hospedagem de sistemas.

A problemática tratada nesta pesquisa diz respeito à complexidade de se obter informações dessa natureza que subsidiem o planejamento das compras por parte das unidades gestoras executoras do orçamento de TI, bem como o planejamento das unidades de auditoria interna governamentais que atuam na segunda e na terceira linha de defesa no gerenciamento de riscos.

Na dimensão da gestão, o acompanhamento pelo dirigente máximo e gerentes de linha dos gastos que envolvem TI tem diversas finalidades, servindo não apenas para confrontar gastos dessa natureza com as demais despesas (não TI), mas também no sentido elaborar os planos de ações e metas para cada exercício, ou seja, para subsidiar tomadas de decisão de onde se deve investir.

Já na dimensão do controle e auditoria, um planejamento baseado nesses dados permite que as unidades de auditoria reorganizem sua estrutura, desenvolvam novas competências técnicas para, redefinindo suas prioridades, possam atuar de maneira mais eficiente.

Com efeito, o objetivo geral deste trabalho é a elaboração de um modelo de análise descritiva das despesas de TI dos órgãos e entidades do PEF, a partir de dados extraídos do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), com a finalidade de incrementar o planejamento das áreas de gestão e de auditoria.

A ciência de dados aplicada à auditoria interna permite analisar maior quantidade de informação em maior frequência, provendo auditorias mais abrangentes e em menor espaço de tempo. Com a utilização de maior quantidade de dados, o processo de previsão dos riscos se torna mais preciso e possibilita automatizar processos repetitivos, deixando-os mais ágeis e liberando os auditores de processos manuais que consomem muita força de trabalho.

Os resultados demonstraram o êxito do modelo ao utilizar como critério de seleção dos empenhos de TI sua classificação em nível de natureza da despesa detalhada, que contém em sua estrutura básica de codificação o elemento de despesa, ou seja, o objeto do gasto. Porém, conclui-se que se faz necessário cruzar os dados do SIAFI com outras bases oficiais, tais como o Sistema Integrado de Administração de Serviços Gerais (SIASG), no intuito de refinar a identificação do objeto do gasto de TI.

Com relação à descrição dos dados, as análises exploratória e explanatória sobre os dados transformados (obtidos após a limpeza, formatação e adição de novas colunas) permitiram demonstrar principalmente que, em que pese o notório aumento dos gastos de TI no período considerado (2017 a 2021), cerca de 80% desse volume refere-se ao custeio da infraestrutura de TI, tendo sido realizados poucos investimentos (despesas de capital). Outro dado relevante diz respeito à proporção dos gastos de TI em relação ao total de gastos, que alcançou o índice médio de 6% no exercício de 2021, patamar próximo ao identificado no setor privado.

No decorrer do período considerado, verificou-se um significativo aumento nas despesas de TI dos órgãos do Poder Executivo Federal junto às empresas públicas de TI, principalmente, Serpro e Dataprev, podendo indicar uma preferência do governo federal em manter um maior controle de sua plataforma tecnológica, considerando os riscos crescentes de vazamentos de dados.

Com relação aos objetos de TI, verificou-se que há uma predominância de compras de equipamentos de microinformática e a contratação de serviços de desenvolvimento e sustentação de software e de infraestrutura de TI (service desk e suporte à infraestrutura tecnológica do órgão).

2 – FUNDAMENTAÇÃO TEÓRICA

No âmbito do Sistema de Controle Interno, a experiência tem mostrado que o processo de planejamento das unidades de Auditoria Interna Governamental se torna mais efetivo, em termos de potencial de agregação de valor e de alcance de benefícios, quando são aplicadas técnicas de Análise e Ciência de Dados. Essas técnicas envolvem desde o simples cruzamento de dados ou análise estatística, até aplicações mais avançadas englobando aprendizado de máquina (Machine Learning).

Segundo Soares (2020, p. 10):

A ciência de dados aplicada à auditoria interna permite analisar maior quantidade de informação em maior frequência, provendo auditorias mais abrangentes e em menor espaço de tempo. Com a utilização de maior quantidade de dados, o processo de previsão dos riscos se torna mais preciso e possibilita automatizar processos repetitivos, deixando-os mais ágeis e liberando os auditores de processos manuais que consomem muita força de trabalho.

Considerando então a eficiência obtida ao aplicar as técnicas de Análise e Ciência de Dados, tem-se que a adoção dessas técnicas nos processos de auditoria interna parece estar deixando de ser uma tendência, para cada vez mais se tornar um pré-requisito do processo de auditoria. Para o Institute of Internal Auditors, a análise de dados na auditoria interna irá se tornar cada vez mais frequente à medida que o tempo passa, deixando de ser uma questão de quando implementá-la nas suas metodologias, mas simplesmente uma questão de como (IIA, 2017).

Dentre as técnicas de Análise e Ciência de Dados mais comumente utilizadas em processos que envolvem a coleta de evidências para suportar processos decisórios, podemos mencionar a Estatística Descritiva ou Análise Descritiva. Além de aplicar várias técnicas para descrever e sumarizar um conjunto de dados (Soares, 2020), também são utilizadas técnicas gráficas para acelerar e facilitar a compreensão dos dados.

De acordo com Bussab e Morettin (2010, p. 18):

Tradicionalmente, uma análise descritiva de dados limita-se a calcular algumas medidas de posição e variabilidade, como a média e variância, por exemplo. Contrária a essa tendência, uma corrente mais moderna, liderada por Tukey (1977), utiliza principalmente técnicas gráficas, em oposição a resumos numéricos. Isso não significa que sumários não devam ser obtidos, mas uma análise exploratória de dados não deve se limitar a calcular tais medidas.

Ainda segundo os autores, adotando em uma primeira fase uma abordagem de análise descritiva chamada de Análise Exploratória de Dados (ou AED), tenta-se se obter dos dados a maior quantidade possível de informação (redução, análise e interpretação dos dados), que indique modelos plausíveis a serem utilizados na fase posterior.

Em complemento, Reis e Reis (2002, p. 5) afirma o que segue:

Análise Descritiva é a fase inicial deste processo de estudo dos dados coletados. Utilizamos métodos de Estatística Descritiva para organizar, resumir e descrever os aspectos importantes de um conjunto de características observadas ou comparar tais características entre dois ou mais conjuntos. As ferramentas descritivas são os muitos tipos de gráficos e tabelas e também medidas de síntese como porcentagens, índices e médias.

E mais:

A descrição dos dados também tem como objetivo identificar anomalias, até mesmo resultante do registro incorreto de valores, e dados dispersos, aqueles que não seguem a tendência geral do restante do conjunto (REIS; REIS, 2002, p. 5).

Na estatística descritiva, as variáveis de um estudo dividem-se em quatro tipos: qualitativas (nominais e ordinais) e quantitativas (discretas e contínuas). Os dados gerados por esses tipos de variáveis são de naturezas diferentes e devem receber tratamentos diferentes (REIS; REIS, 2002).

Fica claro então que a Análise Descritiva ou Exploratória dos Dados envolve tanto o uso de medidas estatísticas de tendência central ou de resumo (ex.: média, mediana, coeficiente de variação, variância e desvio padrão), quanto a apresentação e condensação do conjunto de dados em formato de tabelas (ex.: distribuição de frequência e mapa de calor) e de gráficos de diversas tipologias (ex.: histogramas, gráfico de setores, ogivas, barras verticais ou horizontais e gráfico de linha, diagramas de dispersão e boxplot).

A fase posterior à análise exploratória denomina-se análise explanatória dos dados. Segundo Knaflic (2019, p. 17):

A análise exploratória é a que você faz para compreender os dados e descobrir o que pode ser digno de nota ou interessante a destacar para outras pessoas. [...] Quando estamos a ponto de comunicar nossa análise para nosso público, queremos estar no espaço explanatório.

A análise exploratória se propõe a investigar os dados a fim de se obter achados relevantes ao público-alvo (como procurar pérolas em ostras), enquanto a análise explanatória tem o propósito de comunicar tais achados relevantes (as 2 pérolas mais relevantes, entre as 100 encontradas, por exemplo).

Uma preocupação importante na análise explanatória, ou seja, na apresentação dos resultados relevantes da análise descritiva ou exploratória, é a escolha de um visual eficaz para apresentar os dados:

Enquanto as tabelas interagem com nosso sistema verbal, os gráficos interagem com nosso sistema visual, que é mais rápido no processamento de informações. Isso significa que um gráfico bem projetado normalmente comunicará a informação mais rápido que uma tabela bem projetada (KNAFLIC, 2019, p. 39).

Assim, pretende-se aplicar algumas técnicas para apresentar de maneira mais eficaz os resultados graficamente, tais como a escolha do gráfico mais adequado (o mais simples) e de suas cores (que mais atraem), uso de atributos de pré-atenção em textos e gráficos para chamar atenção e criar uma hierarquia visual. Outras técnicas serão utilizadas com o fim de permitir uma comunicação eficaz.

As análises serão perpetradas sobre conjuntos de dados estruturados, assim definido por Mackinney (2018, p. 19):

Dados tabulares ou do tipo planilha, em que cada coluna pode ser de um tipo diferente (string, numérico, data ou outro tipo). Incluem a maior parte dos dados comumente armazenados em bancos de dados relacionais ou em arquivos-texto delimitados com tabulação ou vírgula.

Para analisar as despesas de TI dos órgãos do Poder Executivo Federal, podem ser efetuadas extrações de conjuntos de dados estruturados que contenham os empenhos de TI emitidos pelos órgãos do Poder Executivo Federal. A partir dessa base, depois de verificadas e analisadas as alternativas para filtrar somente as despesas de TI, ponderando vantagens e desvantagens de cada uma, proceder-se-á às análises exploratórias e explanatórias mencionadas.

Historicamente, os empenhos de TI passaram a ser segregados no SIAFI a partir de 2010, senão vejamos o que diz um trecho do Acórdão Nº 228/2015–TCU–Plenário que trata de levantamento acerca de aspectos da governança e gestão de TI dos órgãos da APF:

[...] As despesas de TI passaram a ser objeto específico de previsão orçamentária, constando, de forma destacada, da Lei Orçamentária Anual (LOA) e do Programa de Dispêndios Globais (PDG), a partir de 2010, após atuação do TCU junto ao Ministério do Planejamento, decorrente de constatação de fiscalização realizada em 2007 (Acórdão 371/2008-TCU-Plenário), que concluiu sobre a inviabilidade de se identificar precisamente os gastos de TI.

Assim, mostra-se viável para o atingimento do objetivo deste trabalho segmentar as despesas de TI conforme o método indicado no Manual Técnico do Orçamento (MTO, 2022, p. 101):

Em razão do disposto no artigo 14 do PLDO 2022, parágrafo único, para fins de atendimento ao disposto no inciso XIV do Anexo I da referida lei é necessário detalhar, em nível de subelemento de despesa, os gastos previstos com tecnologia da informação e comunicação, inclusive, hardware, software e serviços. A relação das naturezas de despesas pertinentes a esse caso encontra-se na tabela 9.2.5.

Em adição, estudos similares realizados sobre o orçamento federal de TI (Filho e Gomes, 2004) ou no orçamento de TI de órgãos de outras esferas (Chagas, 2015) apresentam levantamentos e indicadores que podem nortear as etapas de análise exploratória, modelagem de dados e análise explanatória deste projeto, mediante o fornecimento de subsídios para a identificação de cenários de risco e busca por insights úteis para as auditorias.

Segundo a Lei Nº 4.320, de 17 de março de 1964, a despesa pública passa por três estágios bem definidos, sendo eles o empenho, liquidação e o pagamento. É importante ressaltar que esse trabalho de pesquisa tem como base analisar a despesa pública de TI que se encontra no estágio inicial de emissão do empenho, assim definido em Lei:

Art. 58. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

3 – METODOLOGIA APLICADA

Com base na fundamentação teórica desenvolvida para sustentar a metodologia a ser aplicada, foi elaborado um processo de trabalho de pesquisa, sistemático e repetível, que obedeceu às seguintes etapas:

3.1 – Coleta dos dados

Consistiu na extração dos empenhos emitidos no período 2017 a 2021 a partir de consulta construída no Tesouro Gerencial (TG, cuja fonte de dados é o SIAFI), filtrando as despesas de TI pela sua natureza da despesa detalhada (NDD). A partir de um levantamento cuidadoso feito em todo o universo de NDD existente no SIAFI, foram identificados 111 códigos cujo campo descrição demonstravam relação com tecnologia da informação.

Para esse levantamento, foram utilizados como referência principal o Manual Técnico do Orçamento, instrumento mantido pela Secretaria de Orçamento Federal que apoia os processos orçamentários da União das Esferas Fiscal e da Seguridade Social.

3.2 – Preparação dos dados

Consistiu no trabalho de modelagem dos dados, envolvendo a limpeza, formatação, transformação de colunas e adição de novas colunas visando agregar mais dados ao modelo (ex.: o objeto de TI, conforme o universo de auditoria de TI da CGU; ou se o empenho tem como favorecido uma das estatais federais consideradas na pesquisa). Foi desenvolvida rotina ETL (Extract-Tranform-Load) na linguagem Python.

Utilizou-se ainda modelos de aprendizagem de máquina supervisionado (baseados na biblioteca Scikit-Learn do Python) para o preenchimento de colunas que identificam o objeto dos empenhos registrados em naturezas da despesa que continham uma descrição genérica e que não permitiam definir com exatidão o objeto de TI adquirido ou contratado. São exemplos de NDD: Serviços Técnicos Profissionais de TIC, Serviços de Tecnologia da Informação, Serviços de Tecnologia da Informação – PJ, Outros serviços de TIC, Serviços de TI - PJ de Caráter Secreto ou Reservado, Serviços de TI - PJ Pagamento Antecipado, Multas e Juros. O modelo de classificador utilizado para esse fim foi configurado da seguinte maneira:

Tipo de modelo ML utilizado: classificador (variáveis categóricas). Dados históricos: 2.347 registros (rotulagem ou anotação manual). Total de categorias criadas: 9 (nove). Massa de treino: 79% dos registros (Teste: 21%). Massa de treino após o resample: 6.786 registros (754 por categoria), com SMOTEN (All). Hiperparâmetros: SGDClassifier(loss=’log’, penalty=’elasticnet’, alpha=1e-06, tol=0.0001). Algoritmo escolhido: SGDClassifier (scikit-learn), próprio para classificador multicategórico. Acurácia: em torno de 86%.

O classificador recebe como entrada o campo descrição do empenho e gera como saída a categoria previsto (dentre as 9). Assim foi feito para todos os empenhos extraídos do TG.

3.3 – Análise exploratória e explanatória

Nessa etapa foi realizada a análise descritiva das despesas de TI dos órgãos e entidades públicos federais constituídos de 33 órgãos superiores, 233 órgãos e 3.473 unidades gestoras executoras. Foram elaborados resumos estatísticos (estatística descritiva, com medidas de tendência central e de dispersão) e gráficos diversos, adotando os princípios de Gestalt na visualização dos dados, utilizando cores para destacar as informações consideradas relevantes (“pérolas”) para o contexto de auditoria.

A análise descritiva é a fase inicial deste processo de estudo dos dados coletados, sendo utilizado métodos de estatística descritiva para organizar, resumir e descrever os aspectos importantes de um conjunto de características observadas ou comparar tais características entre dois ou mais conjuntos. As ferramentas descritivas são os muitos tipos de gráficos e tabelas, bem como as medidas de síntese como porcentagens, índices e médias.

A análise descritiva realizada foi direcionada de maneira a responder às seguintes perguntas:

▪ O que as despesas de TI apresentam de relevante em seu resumo estatístico?

▪ Qual o comportamento dos gastos de TI no período de 2017 a 2021? Houve alguma evolução?

▪ Qual o comportamento dos gastos de TI mês a mês?

▪ Quais os órgãos que concentram a emissão de empenhos de TI no período, em termos de volume financeiro?

▪ Qual o percentual de empenhos emitidos referentes às despesas correntes e de capital, em termos financeiros?

▪ Qual a proporção das despesas de TI, em termos percentuais, em relação ao total de despesas de cada órgão?

▪ Qual o total empenhado tendo como favorecido apenas as empresas públicas de TI e outras estatais que prestam serviços de TI? E com relação ao mercado privado?

▪ Quais favorecidos (pessoa física ou jurídica) prestam serviços para os órgãos e entidades públicos federais e qual a participação de mercado de cada uma delas?

▪ Quais os principais objetos de TI (bens ou serviços) adquiridos ou contratados pelos órgãos e entidades públicos federais no período considerado?

4 – RESULTADOS DA ANÁLISE EXPLORATÓRIA E EXPLANATÓRIA

Com base na análise exploratória direcionada a partir de perguntas sobre os dados, foram feitas explanações (análise explanatória) em formato textual sobre as informações apresentadas em formato visual:

4.1 – O que as despesas de TI apresentam de relevante em seu resumo estatístico?

Totalizando R$ 42 bi no período considerado, o conjunto de dados de empenhos de TI não é uniforme. Ele possui uma alta variabilidade de valores (com grande dispersão, conforme se observa no gráfico), em virtude do desvio padrão de valor elevado (R$ 3.449.874,26) em relação à média aritmética (R$ 145.288,21), bem como a elevada amplitude (R$ 797.429.247,76):

|

Extrato geral das principais variáveis qualitativas categóricas

Qtde. de registros.................: 290.688 Qtde. de Órgãos Superiores.........: 33 Qtde. de Órgãos....................: 233 Qtde. Unidades Gestoras Executoras.: 3.473 Qtde. de Favorecidos (pelo nome)...: 20.163 |

Resumo estatístico do valor dos empenhos

Total empenhado......: 42 bi Média................: 145.288,21 Mediana..............: 2.713,00 Desvio padrão........: 3.449.874,26 Máximo...............: 797.429.247,77 Mínimo...............: 0,01 Amplitude............: 797.429.247,76 Primeiro quartil(Q1).: 676,51 Segundo quartil (Q2).: 2.713,00 Terceiro quartil(Q3).: 13.499,23 |

Há ainda uma concentração de empenhos com pequenos valores, considerando que 50% dos empenhos (situados entre os quartis Q1 e Q3) situam-se entre R$ 676,52 e R$ 13.499,23, valores significativamente abaixo da média.

4.2 – Qual o comportamento dos gastos de TI no período de 2017 a 2021? Huve alguma evolução?

De 2017 a 2021, observa-se um aumento gradativo das despesas de TI, tendo sido identificada uma leve queda de 2018 para 2019 (redução de 0,06%), provavelmente motivada por cortes do orçamento de 2019 e além de outras medidas adotadas para evitar ultrapassar o teto de gastos. Nos anos seguintes, as despesas continuaram aumentando, e em 2021, as despesas de TI (empenhos emitidos) alcançaram o patamar de cerca de R$ 9 bi:

|

Gráfico 1 - Evolução das despesas de TI (2017 a 2021) - em bilhões de reais- |

Tabela 1 - Despesas de TI p/ exercício (2017 a 2021) |

|

|

|

Os dados apontam para um aumento de 13% na despesa de TI de 201 em relação a 2017. Entretanto, há uma ressalva importante: ao realizarmos a correção monetária do total empenhado em 2017 (R$ 7.951.655.541,19 ou 8 bi) adotando o Índice de Custo de Tecnologia da Informação (ICTI), tem-se que o valor corrigido alcança um valor superior em relação a 2021: R$ 9.675.347.720,68 (R$ 9,7 bi). Isso indica que, na realidade, as despesas de TI sofreram uma redução em torno de 7%, comparando-se 2017 com 2021 ou, em outras palavras, o aumento das despesas não acompanhou a inflação medida pelo ICTI.

4.3 – Qual o comportamento dos gastos de TI mês a mês?

Há uma concentração maior de empenhos emitidos no início do ano (janeiro e fevereiro) e no final do ano (dezembro). A hipótese é de que este comportamento dos órgãos é motivado pela necessidade de se evitar que o orçamento do órgão tenha uma execução baixa ao final do exercício, o que poderia resultar em cortes no seu orçamento para o exercício seguinte:

Gráfico 2 - Evolução das despesas de TI por mês de emissão (em bilhões)

Uma outra explicação plausível é de que durante o exercício, ou seja, de abril até outubro, o orçamento geral sofre bloqueios e contingenciamentos diversos, situação que apenas se normaliza a partir de novembro, com o desbloqueio desses recursos.

Também merece ser investigada a ocorrência de fragilidades, sistêmicas ou não, no processo de planejamento das contratações de TI dos órgãos e entidades públicos federais, considerando a complexidade inerente de alguns dos serviços a serem contratados e considerando ainda a necessidade de pessoal especializado para elaborar os termos de referência.

4.4 – Quais os órgãos que concentram a emissão de empenhos de TI no período, em termos de volume financeiro?

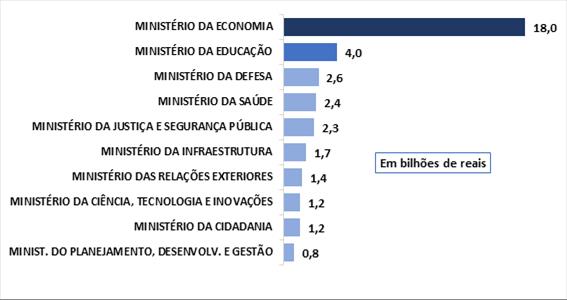

A análise dos dados demonstrou que os Ministérios da Economia, da Educação e Ministério da Defesa são os órgãos superiores que concentram mais da metade das despesas de TI relativas ao período considerado (24,6 bi, ou 59% de 42 bi).

Gráfico 3 – Ranking dos 10 maiores consumidores de bens e serviços de TI

(p/ órgão superior)

Conforme demonstrado na tabela a seguir, o Ministério da Economia, que aglutinou as funções e competências dos extintos Ministério da Fazenda e do Planejamento (desde 2019), é o órgão superior que concentra R$ 18 bi em despesas de TI (43% do total de 42 bi). E mais: 81% do total de R$ 18 bi refere-se às despesas de TI do próprio Ministério (14,5 bi, incluindo a Sec. da Receita Federal do Brasil nesse computo), seguido do INSS, que concentra 10% desse total (10%):

Tabela 2 – Detalhamento do gasto de TI dos três primeiros órgãos superiores

do ranking (ME, MEC e MD)

|

Nome do Órgão |

Total dos empenhos |

% |

|

Órgão Superior: MINISTERIO DA ECONOMIA |

17.944.122.476,95 |

- |

|

MINISTERIO DA ECONOMIA |

14.507.307.615,10 |

81% |

|

INSTITUTO NACIONAL DO SEGURO SOCIAL |

1.838.692.068,13 |

10% |

|

BANCO CENTRAL DO BRASIL-ORC.FISCAL/SEG.SOCIAL |

510.978.241,44 |

3% |

|

FUND.INST.BRASILEIRO DE GEOG.E ESTATISTICA |

340.859.381,85 |

2% |

|

FUNDO DE AMPARO AO TRABALHADOR |

222.418.282,54 |

1% |

|

OUTROS |

523.866.887,89 |

3% |

|

Órgão Superior: MINISTERIO DA EDUCACAO |

3.958.396.441,53 |

- |

|

MINISTERIO DA EDUCACAO |

439.743.442,65 |

11% |

|

INST.NACIONAL DE EST.E PESQUISAS EDUCACIONAIS |

412.432.923,88 |

10% |

|

FUND.COORD.DE APERF.DE PESSOAL NIVEL SUPERIOR |

299.674.444,20 |

8% |

|

EMPRESA BRASILEIRA DE SERVICOS HOSPITALARES |

282.910.311,76 |

7% |

|

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCACAO |

201.484.206,63 |

5% |

|

OUTROS |

2.322.151.112,41 |

59% |

|

Órgão Superior: MINISTERIO DA DEFESA |

2.641.443.398,92 |

- |

|

COMANDO DA AERONAUTICA |

1.132.364.131,59 |

43% |

|

COMANDO DO EXERCITO |

1.055.263.277,05 |

40% |

|

COMANDO DA MARINHA |

336.423.030,21 |

13% |

|

MINISTERIO DA DEFESA |

117.392.960,07 |

4% |

|

TOTAL |

24.543.962.317,40 |

- |

Na área da educação, o gasto de TI encontra-se distribuído de maneira mais uniforme entre os cinco primeiros órgãos, estando na dianteira o próprio Min. da Educação e o INEP (órgão que realiza e aplica a prova do ENEM). Os Comandos da Aeronáutica e do Exército lideram no âmbito do Ministério da Defesa (respectivamente, com 43 e 40% do total de 2,6 bi).

4.5 – Qual o percentual de empenhos emitidos recentes às despesas correntes e de capital, em termos financeiros?

Segundo o Manual Técnico do Orçamento de 2021, as despesas de capital contribuem, diretamente, para a formação ou aquisição de um bem de capital, incluindo gastos para a produção ou geração de novos bens ou serviços que integrarão o patrimônio público, ou seja, representam acréscimos ao patrimônio da União. Na área de TI, são exemplos de despesas de capital a compra de equipamentos e materiais permanentes, inclusive a aquisição de licenças de software.

Por outro lado, as despesas correntes representam todas as demais despesas, aquelas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital, e que envolvem gastos com a manutenção e funcionamento dos serviços públicos em geral (gastos com custeio da infraestrutura). Na área de TI, são exemplos a contratação de serviços de sustentação de infraestrutura de TI, sustentação de software e a hospedagem de sistemas.

Os dados do levantamento realizado mostram que, na área de TI, os recursos orçamentários têm sido mais utilizados para a cobertura de despesas correntes (custeio), em detrimento de investimentos:

Gráfico 4 – Despesas de TI por categoria econômica da despesa

4.6 – Qual a proporção das despesas de TI, em termos percentuais em relação ao total de despesas de cada órgão?

Um aspecto considerado relevante quando analisamos as despesas dos órgãos e entidades governamentais diz respeito a verificar quanto de seu orçamento anual é dedicado às despesas com TI. Essa informação pode ser útil para inferir a maturidade organizacional relacionada à gestão de TI, ou ainda, se há o risco de que a infraestrutura de TI daquele órgão esteja em situação precária (sucateamento).

Uma forma de obter essa informação é calcular, para cada exercício financeiro, a proporção das despesas de TI em relação ao total de despesas administrativas (extraída mediante consulta construída no TG), considerando TI e Não-TI. Adotando a abordagem dessa segunda alternativa, para efeitos das análises constantes desta pesquisa, foi construído o Índice de Proporção das Despesas de TI a partir da seguinte fórmula de cálculo:

|

IndiceTIC = (∑Valor do empenho de TI) / (∑ Valor dos empenhos)

|

Com foco no exercício de 2021, após a aplicação dessa fórmula de cálculo para os órgãos que emitiram empenhos de TI no exercício considerado (217 órgãos do total de 233), foi possível obter o índice individual para cada órgão e exercício financeiro e o índice médio desse grupo de órgãos:

Gráfico 5 – Gráfico de dispersão e boxplot dos valores do Índice de Proporção

dos Gastos de TI do exercício de 2021 para os 217 órgãos

Os gráficos de dispersão e boxplot relativos à distribuição dos valores dos índices de 2021 demonstram que os dados são significativamente dispersos (média aritmética=0.0867 ou cerca de 9%; desvio padrão=0.0974), indicando a presença de valores discrepantes ou destoantes (outliers). Assim, mostra-se necessário sanitizar ou sanear os dados recalculando a média sem os valores discrepantes utilizando o método clássico baseado na amplitude interquartis, cujos cálculos encontram-se reproduzidos a seguir:

|

Calculando o Índice Médio de Proporção de Gastos de TI sem outliers

Primeiro quartil(Q1): 0.0263 Segundo quartil (Q2): 0.0487 Terceiro quartil(Q3): 0.1072

Método para identificação de outliers - Amplitude Interquartil (DQ): DQ = Q3 - Q1 = 0.0808 Limite Superior = Q3 + ((1.5) x DQ) = 0.2284 Limite Inferior = Q3 + ((1.5) x DQ) = -0.0948

Após a eliminação de 22 outliers (sanitização do conjunto), a média aritmética passou de 0.0867 (9%) para 0.0599 (6%).

|

Após a sanitização dos dados, verificou-se que o índice médio de proporção dos gastos de TI alcança o valor aproximado de 0,0599 (ou 0,06), significando que as despesas de TI nos 217 órgãos do PEF analisados representa, em média, 6% do total das despesas do exercício de 2021. Esse patamar está muito próximo ao identificado pela Fundação Getúlio Vargas em estudo publicado em 2018, que aponta uma relação de 7,7% das despesas de TI em relação à receita de médias e grandes empresas nacionais de capital privado.

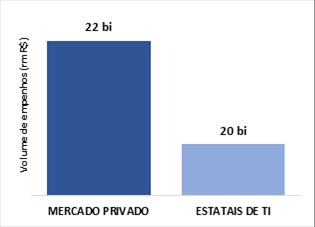

4.7 – Qual o total empenhado tendo como favorecido apenas as empresas públicas de TI e outras estatais que prestam serviços de TI? E com relação ao mercado privado?

A seguir, será apresentado um comparativo entre os gastos de TI junto ao mercado privado e os gastos de TI tendo como favorecidas as principais estatais (dependentes ou não) que reconhecidamente prestam serviços na área de TI (Serpro, Dataprev, Telebrás, Caixa Econômica Federal e Banco do Brasil):

Gráfico 6 - Volume financeiro de empenhos emitidos de 2017 a 2021

(Estatal x Mercado privado)

|

Mercado Privado

Qtde. empenhos......: 281.258 Valores empenhados..: 21.881.919.518,83 Média...............: 77.800,17 Mediana.............: 2.741,35 Desvio padrão.......: 666.703,16

|

Empresas públicas de TI e outras estatais

Qtde. empenhos......: 9.430 Valores empenhados..: 20.351.620.209,95 Média...............: 2.158.178,18 Mediana.............: 1.532,00 Desvio padrão.......: 18.694.092,85

|

Dos cerca dos R$ 42 bi empenhados no período, R$ 20 bi (ou 48% do total) refere-se a empenhos de TI emitidos em favor das estatais consideradas neste estudo (Serpro, Dataprev, Telebrás, Banco do Brasil e Caixa Econômica Federal), enquanto predomina os empenhos de TI emitidos em favor do mercado privado (cerca de R$ 22 bi). Percebe-se pelos resumos estatísticos, que ambos os conjuntos de dados são dispersos (com desvio padrão significativamente superior à média), indicando a presença de outliers.

Importante mencionar que, comparando-se os anos de 2017 e 2021 de maneira isolada, verifica-se um aumento significativo de mais de 32% nas despesas de TI dos órgãos do PEF junto a essas instituições, podendo indicar uma tendência do governo federal em manter um maior controle de sua plataforma tecnológica, provavelmente em virtude dos riscos crescentes de vazamentos de dados e de critérios rígidos dispostos na LGPD e regulados pela ANPD:

Tabela 3 - Comparativo das despesas de TI com empresas públicas de TI e outras estatais

(Comparativo 2017 versus 2021)

|

Total dos empenhos em 2017 |

Total dos empenhos em 2021 |

Aumento |

|

|

3.589.080.233,03 |

4.743.488.047,25 |

32,16% |

|

4.8 – Quais favorecidos (pessoa física ou jurídica) prestam serviços para os órgãos e entidades públicos federais e qual a participação de mercado de cada uma delas?

Há um predomínio da estatal Serpro (73% do total de 20,3 bi) constando como favorecido dos empenhos de TI emitidos no âmbito do Grupo 1, no período de 2017 a 2021. Já as contratações de serviços de TI junto às empresas do mercado privado alcançam o montante de R$ 15,3bi (70% do total de 22bi), volume expressivo em comparação à aquisição de bens de TI (30%), conforme a tabela a seguir:

Tabela 4 – Participação de mercado dos principais favorecidos dos empenhos de TI

no período de 2017 a 2021 (Estatal x Mercado privado)

|

Grupo 1 – Empresas públicas de TI e outras estatais |

|

|

|

Nome da Estatal |

Valor dos

empenhos |

Participação% |

|

SERPRO |

14.767.249.759,17 |

73% |

|

DATAPREV |

4.754.265.751,87 |

23% |

|

TELEBRAS |

799.488.477,94 |

4% |

|

CONSORCIO SERPRO/DATAPREV |

22.247.505,46 |

0,1% |

|

BANCO DO BRASIL |

7.445.208,60 |

0,04% |

|

CAIXA ECONÔMICA FEDERAL |

923.506,91 |

0,005% |

|

TOTAL |

20.351.620.209,95 |

- |

|

Grupo 2 – Mercado privado |

|

|

|

Nome do

Favorecido |

Total dos

empenhos |

Part. % |

|

DELL COMPUTADORES DO BRASIL LTDA |

700.365.026,64 |

11% |

|

POSITIVO TECNOLOGIA S.A. |

445.331.065,85 |

7% |

|

CONSORCIO TEPRO |

295.029.720,53 |

4% |

|

TORINO INFORMATICA LTDA.. |

269.962.362,08 |

4% |

|

SYSTECH SISTEMAS E TECNOLOGIA EM INFORMATICA LTDA |

198.371.987,98 |

3% |

|

OUTROS (13.645 empresas distintas) |

4.651.119.754,50 |

71% |

|

Total |

6.560.179.917,58 |

- |

|

|

|

|

|

Nome do Favorecido

|

Total dos

empenhos |

% |

|

CLARO S.A. |

968.423.051,28 |

6% |

|

CENTRAL IT TECNOLOGIA DA INFORMACAO LTDA |

689.640.927,83 |

5% |

|

CAST INFORMATICA S/A |

553.620.952,51 |

4% |

|

BRASOFTWARE INFORMATICA LTDA |

452.188.654,29 |

3% |

|

CTIS TECNOLOGIA LTDA |

450.113.199,02 |

3% |

|

OUTROS (8.714 empresas distintas) |

12.207.751.509,91 |

80% |

|

Total |

15.321.738.294,84 |

- |

De acordo com os dados, no que se refere às despesas com serviços de TI relativos ao mercado privado, verifica-se que a participação de mercado é bastante pulverizada, ou seja, não há uma concentração evidente nas mãos de apenas uma empresa ou grupo de empresas. Entretanto, destacam-se nesse segmento as despesas com a CLARO S.A., CENTRAL IT e CAST.

Quanto às despesas com aquisição de bens de TI relativos ao mercado privado (também pulverizado), embora a DELL se apresente como líder nesse ramo (com uma fatia de 11%), não se evidenciam grandes concentrações em apenas uma empresa ou grupo de empresas.

4.9 – Quais os principais objetos de TI (bens ou serviços) adquiridos ou contratados pelos órgãos e entidades públicos federais no período considerado?

No primeiro grupo identificado no levantamento, os dados mostram que os serviços de Hospedagem de Sistemas têm grande relevância dentro do contexto considerado, representando 36% (ou (R$ 7,4 bi) do volume total de despesas desse grupo (inclui datacenter hosting e colocation, storage em nuvem, adm. e gestão de contas de e-mail, hospedagem e manutenção de sítios na internet):

Tabela 5 – Despesas de TI segmentado por objeto de TI

(Estatal x Mercado privado)

|

Grupo 1 - Empresas públicas de TI e outras estatais |

|

Grupo 2 - Mercado privado |

||||||

|

Objeto de TI |

Total (R$) |

% |

|

Objeto de TI |

Total (R$) |

% |

||

|

Hospedagem de Sistemas |

7.428.050.277,88 |

36% |

|

Material de TI (Bens) |

3.800.836.562,81 |

17% |

||

|

Sustentação de Infraestrutura de TI |

5.457.609.269,54 |

27% |

|

Desenvolvimento e Sustentação de Software |

3.629.703.688,93 |

17% |

||

|

Desenvolvimento e Sustentação de Software |

3.917.301.583,90 |

19% |

|

Sustentação de Infraestrutura de TI |

3.173.755.353,30 |

15% |

||

|

Comunicação de Dados / Internet |

1.067.330.220,35 |

5% |

|

Equipamentos de TI (compra) |

2.759.343.354,77 |

13% |

||

|

Cloud Service (nuvem) |

227.986.197,06 |

1% |

|

Software (compra ou locação) |

2.727.260.575,35 |

12% |

||

|

Certificado Digital (serviço) |

103.574.062,87 |

1% |

|

Comunicação de Dados / Internet |

2.358.664.908,79 |

11% |

||

|

Consultoria, treinamento e capacitação em TIC |

75.641.644,29 |

0,4% |

|

Equipamentos de TI (locação) |

450.935.020,59 |

2% |

||

|

Software (compra ou locação) |

43.060.417,05 |

0,2% |

|

Outsourcing de impressão / Digitalização de documentos |

434.557.905,94 |

2% |

||

|

Outsourcing de impressão / Digitalização de documentos |

11.211.820,62 |

0,1% |

|

Consultoria, treinamento e capacitação em TIC |

261.712.520,49 |

1% |

||

|

Equipamentos de TI (locação) |

2.732.802,77 |

0,01% |

|

Cloud Service (nuvem) |

252.638.964,61 |

1% |

||

|

Material de TI (Bens) |

2.177.166,26 |

0,01% |

|

Hospedagem de Sistemas |

47.198.270,21 |

0,2% |

||

|

Equipamentos de TI (compra) |

865,63 |

0,000004% |

|

Certificado Digital (serviço) |

23.847.629,55 |

0,1% |

||

|

Outros serviços de TI |

2.014.943.881,73 |

10% |

|

Outros serviços de TI |

1.961.464.763,49 |

9% |

||

|

TOTAL: |

20.351.620.209,95 |

100% |

|

TOTAL |

21.881.919.518,83 |

100% |

||

Ainda no primeiro grupo, o serviço de “Sustentação de Infraestrutura de TI” aparece em segundo lugar, com uma fatia de 27% de R$ 20 bi (ou R$ 5,4 bi) de participação em relação ao total, e em terceiro, os serviços de “Desenvolvimento e Sustentação de Software”. Os três primeiros serviços desse ranking representam juntos mais de 80% do volume total de empenhos emitidos em favor das estatais no período considerado (2017 a 2021).

No segundo grupo, os dados mostram que 6 (seis) objetos de TI concentram praticamente as aquisições de bens e contratações serviços de TI junto ao mercado privado (85% de R$ 22 bi), com destaque para “Material de TI” e os serviços de “Desenvolvimento e Sustentação de Software” (ambos com 17%), seguidos de Sustentação de Infraestrutura de TI (com 15%).

5 – CONCLUSÕES

Esta pesquisa permitiu elaborar um modelo de análise e diagnóstico das despesas de TI dos órgãos do Poder Executivo Federal (PEF) com base nos dados de execução orçamentária e financeira do SIAFI, sendo que o objetivo principal foi atingido: coletar e analisar as despesas de TI, contornando, de maneira documentada, os obstáculos e dificuldades técnicas encontrados, bem como estabelecendo uma linha de base de referência para a repetição sistemática do trabalho e evolução desta pesquisa em outras oportunidades.

Foram identificadas as plataformas disponíveis para acesso e extração dos dados de execução orçamentária e financeira dos órgãos do PEF, sendo a principal o Tesouro Gerencial (TG), ferramenta extrai dados gerenciais do SIAFI, sistema que por sua vez realiza o registro e a guarda dos empenhos a partir da execução financeira do orçamento da União.

Dentre as alternativas para extrair as despesas de TI, optou-se por selecionar os empenhos na fase inicial de emissão selecionando-os com base no campo natureza de despesa detalhada de TI. A seleção dos códigos de natureza de despesa de TI não se limitou apenas ao contido no Manual Técnico do Orçamento (MTO), mas foram identificados a partir da descrição das naturezas de despesa dos códigos extraídos diretamente no TG.

Apesar da natureza de despesa permitir identificar, em alguma medida, o objeto de TI que está sendo contratado ou adquirido, realizou-se o refinamento de alguns objetos mediante o uso de classificadores baseados em modelos de aprendizado de máquina supervisionado aplicados sobre o campo descrição dos empenhos.

Apesar de alguns registros não trazerem informações relevantes nesse campo, essa estratégia mostrou-se promissora, pois permitiu enquadrar um volume maior de empenhos dentro dos principais objetos de TI. Também foi possível prospectar os modelos de gráficos que ofereciam uma perspectiva razoável acerca das despesas de TI, sendo úteis ao desenvolvimento posterior de um protótipo de painel de gastos de TI (trabalho futuro).

Por fim, verificou-se que a partir das despesas de TI é possível obter informações úteis, relevantes e pertinentes para subsidiar o processo de planejamento de auditoria baseada em riscos. As análises permitiram identificar indicadores (ex.: Indicador de Proporção de Gastos de TI), extrair insights úteis (a exemplo de causas hipotéticas para certos comportamentos dos gastos) e outras informações relevantes para a auditoria, principalmente em termos de materialidade, criticidade e relevância.

Com relação ao diagnóstico sobre as despesas de TI dos órgãos e entidades públicos federais relativo ao período de 2017 a 2021, verificou-se principalmente que:

1) Ministérios da Economia, Ministério da Educação e Ministério da Defesa são os órgãos superiores que concentram mais da metade das despesas de TI relativas ao período considerado.

2) No período considerado, foram emitidos cerca de R$ 42 bi em empenhos de TI, sendo que 48% desse total refere-se a empenhos emitidos em favor das estatais que prestam serviços de TI ao governo (Serpro, Dataprev, Telebrás, Banco do Brasil e Caixa Econômica Federal). Cerca de 80% desse volume de gasto destina-se ao custeio da infraestrutura de TI existente (despesa corrente).

3) Apesar do aumento do volume empenhado a cada ano, percebe-se que as despesas de TI sofreram uma redução em torno de 7% quando se compara o valor de 2017 - corrigido pelo índice ICTI (acumulado de 2017 a 2020) - com o valor total empenhado em 2021. O aumento das despesas de TI não acompanhou a inflação medida pelo ICTI.

4) O índice médio de proporção dos gastos de TI para o exercício de 2021 alcança o valor aproximado 6% do total de despesas, patamar próximo ao identificado no setor privado (7,7%) em estudo feito em 2018 pela Fundação Getúlio Vargas, no contexto da 29ª Pesquisa Anual do Uso de TI. Disponível em: https://eaesp.fgv.br/sites/eaesp.fgv.br/files/pesti2018gvciappt.pdf.

5) Com relação aos empenhos de TI emitidos em favor das empresas públicas de TI e outras estatais: foram emitidos o total de R$ 20 bi em empenhos; comparando-se 2017 com 2021, verifica-se um aumento significativo de 32% do volume financeiro empenhado. O Serpro é a empresa pública de TI que lidera o ranking de participação do mercado (73% do volume financeiro), seguido de Dataprev e Telebrás.

6) Com relação aos empenhos de TI emitidos em favor de empresas do setor privado: foram emitidos o total de R$ 22 bi em empenhos; comparando-se 2017 com 2021, houve uma pequena redução (de cerca de 4%) no volume financeiro empenhado; no setor de serviços, CLARO S.A., CENTRAL IT e CAST lideram a participação de mercado no período considerado; DELL e POSITIVO são os líderes de mercado no setor compras de TI (bens); e em termos financeiros, predomina a compra equipamentos de TI, seguido da contratação de serviços de desenvolvimento e sustentação de software (ou “fábrica de software”) e dos serviços de sustentação de Infraestrutura de TI.

Como sugestão de trabalhos futuros, sugere-se: elaborar novas consultas construídas a partir do TG, objetivando a coleta de empenhos situados no estágio da liquidação e/ou do pagamento (conferindo maior acurácia ao levantamento das despesas de TI), incluindo na extração o exercício de 2022; refinar a seleção dos itens comprados ou contratados a partir de cruzamentos com o SIASG; identificar objetos de TI que se caracterizam por uma alta concentração de mercado; aperfeiçoar o classificador baseado em algoritmo de aprendizado de máquina supervisionado adotado na etapa de pré-processamento dos dados, por exemplo, rotulando/anotando um maior quantitativo de dados históricos; aperfeiçoar as análises trazendo mais visões sobre os dados, a exemplo de séries históricas dos gastos por órgão ou por tipo de objeto do gasto; investigar de maneira mais profunda as hipóteses acerca dos eventos que influenciam direta e indiretamente o comportamento dos gastos de TI; e ainda elaborar painel gerencial de gastos e de riscos de TI.

6 – REFERÊNCIAS

CHAGAS, V. Gastos e Governança de TI no Governo do Estado de São Paulo. Dissertação de Mestrado na USP. São Paulo, 2015. Disponível em: https://teses.usp.br/teses/disponiveis/12/12139/tde-19012016-150057/pt-br.php. Acesso em: 27/05/2022.

FILHO, J. R.; GOMES, N. P. Tecnologia da Informação no governo

federal. Artigo publicada na Revista de Administração Pública da Fundação

Getúlio Vargas. FGV. Jan, 2004. Disponível em:

https://bibliotecadigital.fgv.br/ojs/index.php/rap/article/view/6529. Acesso em: 27/05/2022.

IIA. Chartered Institute of Internal Auditors. DATA ANALYTICS Is it time to take the first step? IIA, UK, april, 2017. Disponível em: https://www.iia.org.uk/media/1689102/0906-iia-data-analytics-5-4-17-v4.pdf Acesso em: 27/05/2022.

KNAFLIC, C. N. Storytelling com dados: Um guia sobre visualização de dados para profissionais de negócios, Edição Colorida. Rio de Janeiro: Alta Books, 2019.

MACKINNEY, Wes. Python Para Análise de Dados: Tratamento de Dados com Pandas, NumPy e IPython, 1ª edição. São Paulo: Novatec, 2018.

MORETTIN, P. A.; BUSSAB, W. O. Estatística Básica. 6a edição . ed. revista e atualizada. São Paulo: Saraiva, 2010.

MTO. Manual Técnico do Orçamento. Ministério da Economia. Secretaria Especial de Fazenda. Secretaria de Orçamento Federal. Brasília, 2022. Disponível em: https://www1.siop.planejamento.gov.br/mto/lib/exe/fetch.php/mto2021:mto2021-versao4.pdf. Acesso em: 27/05/2022.

REIS, E.A.; REIS I.A. (2002) Análise Descritiva de Dados. Relatório Técnico do Departamento de Estatística da UFMG. Disponível em: http://www.est.ufmg.br/portal/arquivos/rts/rte0202.pdf. Acesso em: 10/05/2022.

SOARES, G. F. Ciência de dados aplicada à Auditoria Interna. Revista da CGU, Vol. 12, Nº 22, Jul-Dez 2020. Disponível em: https://ojs.cgu.gov.br/index.php/Revista_da_CGU/article/view/195. Acesso em: 30/05/2022.