O CRITÉRIO DE MAIOR DESCONTO LINEAR SOBRE PLANILHA ORÇAMENTÁRIA DE OBRAS E SERVIÇOS DE ENGENHARIA

The biggest linear discount criteria on budget spreadsheet and engineering services

Hamilton Bonatto

Procurador do Estado do Paraná. Procurador-Chefe da Coordenadoria do Consultivo da Procuradoria Geral do Estado do Paraná. Mestre em Planejamento e Governança, Advogado, Engenheiro Civil, Graduado em Licenciatura Curta em Ciências; Graduado em Licenciatura Plena em Matemática; Pós-graduado em Direito Constitucional, em Obras Públicas, em Advocacia Pública e em Ética e Educação. Professor, escritor e palestrante.

1. Introdução

A questão que se apresenta neste estudo diz respeito à possibilidade de utilizar como critério de julgamento o de desconto linear sobre todos os serviços da planilha orçamentária base de licitações cujos objetos são obras e serviços de engenharia.

O que se quer analisar aqui é a possibilidade de o edital de licitação prever o critério de maior desconto linear não sobre uma tabela dinâmica a ser alterada de tempos em tempos, como é, por exemplo, a tabela de combustível da Agência Nacional de Petróleo, e sim sobre uma planilha orçamentária com custos fixos por um ano, feita com base em tabela referencial, tal qual são as tabelas SINAPI[1] e SICRO[2].

A tabela dinâmica, corrigida mensalmente, significaria reajuste mensal na planilha orçamentária e, como é cediço, está previsto na Lei nº 10.192, de 14 de fevereiro 2001, “é nula de pleno direito qualquer estipulação de reajuste ou correção monetária de periodicidade inferior a um ano”. Portanto, desde logo é preciso ficar claro que os preços dos serviços constantes na planilha orçamentária, em caso de obras e serviços de engenharia, não variam concomitantemente com a variação dos preços da tabela referencial. A variação nominal dos preços, nesses casos, só ocorre com a aplicação do índice de reajuste previsto no contrato, o que só é possível, de acordo com a lei, após decorrido um ano da data base.

A questão que aqui se discute diz respeito às outras duas formas possíveis de utilizar o menor preço como critério de aceitabilidade.

O primeiro é o da aplicação da somatória dos preços unitários, ou seja, desconto específico para cada um dos serviços constantes na planilha orçamentária, e que terá como o vencedor do pleito aquele licitante que oferecer o menor preço global, isto é, a menor somatória dos serviços componentes da planilha orçamentária. É como se desse um desconto para cada serviço da planilha orçamentária.

O segundo, e que aqui se debate, é aquele em que o licitante ao invés de oferecer um valor para cada um dos serviços planilhados, oferece um desconto linear, isto é, a todos os serviços que compõem a planilha orçamentária é atribuído o mesmo desconto, e será vencedor da licitação aquele licitante que oferecer o maior desconto que, implica, também, evidentemente, no menor preço global.

Perceba-se que em ambos os casos o licitante vencedor será aquele que oferecer o menor preço global, seja por meio de descontos de serviço a serviço, seja por meio de desconto linear sobre todos os serviços que compõem a planilha orçamentária.

2. O TCU e o desconto linear sobre itens do objeto

O Tribunal de Contas da União já teve oportunidade de discutir o tema e externar que:

... o critério de desconto linear tem os seus méritos, entre os quais o de ser capaz de estorvar o malsinado jogo de planilha, compreende que ele não guarda consonância com o sistema de licitação estatuído na Lei n.º 8.666, de 1993, que se escora na regra de livre mercado, e, assim, censura a utilização indiscriminada deste critério com a alegação de que o desconto linear força uma artificialização do preço que, ao se desgarrar do binômio custo mais lucro, rompe completamente a estrutura ditada pelos agentes de mercado. Para que uma concorrente vença a licitação, terá que se compromissar com preços mascarados, fora da realidade de custos[3].

O desconto em cada um dos serviços não garante, de forma alguma, que não possa se “romper completamente a estrutura ditada pelos agentes de mercado”, uma vez que o licitante poderá oferecer em alguns serviços descontos totalmente incompatíveis com o mercado, seja por ser um desconto ínfimo, seja por ser o desconto extremamente elevado. Para citar um caso analisado pelo TCU, menciona-se o julgado em que os descontos variaram entre 3,78% e 72,18%[4]. Além de aparentar uma incoerência essa amplitude entre os preços dos serviços, ainda abre as portas para o jogo de planilhas.

CAMPITELI (2006) explicita de forma bastante didática o que vem a ser o “jogo de planilhas”:

O jogo de planilha, também conhecido por jogo de preços, é um artifício utilizado por licitantes que a partir de projetos básicos deficitários e/ou por informações privilegiadas, conseguem saber antecipadamente quais os serviços que terão o quantitativo aumentado, diminuído ou suprimido ao longo da execução da obra a ser licitada e manipulam os custos unitários de suas propostas, atribuindo custos unitários elevados para os itens que terão o seu quantitativo aumentado e custos unitários diminutos nos serviços cujo quantitativo será diminuído ou suprimido. Com isso, vencem a licitação por conseguirem um valor global abaixo dos concorrentes, graças aos custos unitários diminutos que não serão executados. Assim, após as alterações contratuais já previstas pelo vencedor do certame no momento da elaboração da proposta, o valor global do objeto contratual passa a encarecer em relação ao seu valor de mercado, podendo tornar-se a proposta mais desvantajosa para a Administração entre as demais da licitação.

Em outras palavras, o jogo de planilha ocorre quando uma proposta orçamentária contém itens com valores acima e abaixo do preço de mercado simultaneamente, que no somatório da planilha se compensam, totalizando um valor global abaixo do valor de mercado, atendendo momentaneamente ao interesse público. Porém, essa proposta pode se tornar onerosa para o contratante caso ocorram modificações contratuais de quantitativo que aumentem os itens supervalorizados e diminuam os itens subvalorizados, fazendo com que os itens com sobrepreço prevaleçam em relação à totalidade da proposta, desequilibrando as suas condições originais, fazendo com que o valor global da obra contratada passe a ficar com valor global acima do de mercado concorrencial, perdendo-se a vantagem ofertada originalmente.[5]

O jogo de planilha acarreta, quando diante de aditivo contratual com acréscimo e/ou supressão de serviços, no superfaturamento dos contratos de obras e serviços de engenharia, de forma que lesa os cofres públicos, além de prejudicar as empresas não vencedoras do pleito licitatório, em especial aquelas que não ofertaram preços com a intenção de utilizar deste vil artifício (BONATTO, 2018).

O Ministro Relator Marcos Vinícius Vilaça[6], com a mesma preocupação que aqui se explana, explicitou que “o denominado ‘jogo de planilha’ é mais provável de ocorrer em licitações que têm arrimo em projetos básicos, como em obras, porque os licitantes podem tirar proveito de deficiências claras na previsão de quantitativos, ou mesmo manipulá-los em seu favor na execução contratual”[7].

Mesmo achando, em regra, indevida a adoção de desconto linear como critério de aceitabilidade de preços e de julgamento das propostas, já discorreu o Tribunal de Contas da União que é possível sua utilização quando se está diante de licitação em que o objeto do certame abranja itens homogêneos e sujeitos a controle de preços, como os exemplificados no art. 9º, § 1º, do Decreto 3.931/2001[8].

O referido Decreto foi revogado pelo decreto nº 7.892, de 23 de janeiro de 2013 e tinha a seguinte redação:

Art. 9º O edital de licitação para registro de preços contemplará, no mínimo:

(...)

§ 1º O edital poderá admitir, como critério de adjudicação, a oferta de desconto sobre tabela de preços praticados no mercado, nos casos de peças de veículos, medicamentos, passagens aéreas, manutenções e outros similares.

O Decreto revogador foi ainda mais permissivo, pois deixou de elencar objetos específicos, abrindo a possibilidade do desconto sobre tabelas para outros casos, bastando, para isso, que haja justificativa:

Art. 9º O edital de licitação para registro de preços observará o disposto nas Leis nº 8.666, de 1993, e nº 10.520, de 2002, e contemplará, no mínimo:

§ 1º O edital poderá admitir, como critério de julgamento, o menor preço aferido pela oferta de desconto sobre tabela de preços praticados no mercado, desde que tecnicamente justificado.

É importante que se compreenda que o Tribunal de Contas se refere a desconto sobre itens constantes em tabela de preços praticados no mercado, tabelas estas que são utilizadas de forma dinâmica, alteradas de mês a mês. Não se refere, portanto, a preços obtidos a partir de planilha orçamentária de cada obra, as quais ficam estanques, sem reajuste até que decorra um ano do oferecimento da proposta.

Quando o desconto se dá sobre itens de tabela, e essa tabela varia no tempo, a depender do comportamento do mercado desses itens é possível que varie de forma diferenciada de um item para outro.

Deve ser frisado que o Acórdão 2.907/2012 – do Plenário do TCU, tratou de licitação que tinha como objeto a “contratação de empresa para prestação de serviços, sob demanda, de planejamento, organização, coordenação, execução e avaliação de eventos com a viabilização de infraestrutura e fornecimento de apoio logístico, para atendimento a eventos”, com itens não homogêneos e não sujeitos a controle de preços. Não tratou de licitação referente a obras e serviços de engenharia.

Por outro lado, em seu voto, neste citado Acórdão, o Relator menciona que o desconto linear dificulta a elaboração das propostas, pois as empresas terão que encontrar um desconto médio, que equilibre os itens a serem vendidos abaixo e acima do preço real, ou simplesmente irão fixar o maior desconto entre todos os itens como o máximo a se oferecer. Porém, tem como premissa que o orçamento-base da licitação sendo adequado, a contratação pelo maior desconto linear será sempre um bom negócio para o contratante, ainda que talvez possa não ser o melhor.

Defende, ainda, que "não se pode afirmar que o desconto linear é um modelo que agride frontalmente alguma norma legal, e que, na verdade, a censura ao critério é fruto de uma interpretação sistêmica das leis de licitação em conjunto com o princípio do livre mercado”, conforme se extrai dos poucos acórdãos daquela Corte que trataram do tema. Coloca-se, o Relator, contrário ao uso do desconto linear indiscriminadamente, mas não reprova a aferição da aceitabilidade dos preços dessa forma, uma vez que a intenção é evitar a contratação do que aquele Ministro denominou de “planilha traiçoeira”.

A partir de dicções como a do Acórdão nº 2.907/2012, do TCU, entre outros mencionados neste artigo, tem sido interpretado, sem que se faça uma leitura mais atenta aos julgados daquela Corte de Contas, que nunca é possível a utilização do critério de aceitabilidade pelo maior desconto linear. Ledo engano! O que o TCU tem feito é estabelecer condicionantes para sua utilização, marcadamente a “necessidade de que o orçamento abranja bens que tenha, comportamentos homogêneos de mercado, e que a tabela base do orçamento esteja sujeita a controle de preços”.

3. Desconto linear sobre serviços constantes nas planilhas orçamentárias de obras

Para aqueles que veem a impossibilidade de estabelecer o critério de desconto linear na planilha de serviços, a contratação pode ser maculada tendo em vista que, em caso de aditivo contratual, no momento em que for feita a planilha de serviços, a contratada acabará por oferecer um desconto médio, o que poderia levar a um desequilíbrio em relação a alguns serviços da planilha orçamentária, de forma que seja incoerente com o preço praticado no mercado.

Quando se trata de planilha orçamentária de uma obra ou serviço de engenharia, repita-se, não se leva em conta a variação no decorrer do tempo, a não ser, evidentemente, em caso de reajustamento de preços.

O preço global inicial não proporciona qualquer desequilíbrio, uma vez que o licitante poderá, a partir do desconto em cada item, verificar qual o desconto sobre o preço global, e aplicar esse desconto de forma linear, tal qual será exemplificado na Tabela 1. Não havendo aditivo não haverá qualquer possibilidade de contrariar o comportamento do mercado. Mas aqui se deseja discutir o critério na hipótese da haver aditivo.

Por outro lado, o TCU, em acórdão paradigma, da relatoria do r. Ministro Benjamin Zymler, dá linhas precisas em relação a como proceder em caso de aditivos contratuais em contratos de obras e serviços de engenharia:

Ao ser promovida a celebração de aditivos contratuais, com a inclusão de novos serviços ou acréscimos de quantitativos de itens previstos na planilha orçamentária da obra, deverão ser observados os preços praticados no mercado, bem como mantido o desconto inicialmente ofertado pela licitante vencedora, com vistas a garantir o equilíbrio econômico-financeiro do contrato e evitar a prática irregular do "jogo de planilha" (arts. 14, 15 e 17, §§ 1º e 2º, do Decreto 7.983/2013)[9].

Veja-se, também, que o TCU, nas “Orientações para Elaboração de Planilhas Orçamentárias de Obras Públicas”, ao tratar do tema diz exatamente no sentido de evitar esses artificialismos. Não destoou do acórdão que acabou de ser citado e, ainda, acrescentou a necessidade de manter o BDI referencial, aquele constante no orçamento base da licitação:

A única ressalva que se faz é no caso de celebração de aditivos incluindo serviços novos no contrato. Nesse caso, o Acórdão 2.622/2013 – Plenário recomendou que o preço de referência fosse obtido a partir do BDI utilizado pela Administração no orçamento-base da licitação, subtraindo desse a diferença-percentual entre o valor do orçamento-base e o valor global do contrato obtido na licitação, com vistas a garantir a manutenção do percentual de desconto ofertado pelo contratado.[10]

Como se verifica, de acordo com a orientação do TCU, para que seja realizado o aditivo contratual em obras e serviços de engenharia, quando for necessário incluir serviços novos, portanto serviços extracontratuais, que não haviam sido contratados originalmente, deve ser utilizado o BDI referencial e o desconto global, isto é, a orientação daquela Corte de Contas é a utilização de um método de cálculo com a adoção de um critério que tem como resultado exatamente igual ao obtido quando da realização de aditivo com o desconto linear.

Note-se que a proposta dos licitantes, quando adotado o critério de maior desconto linear, é realizada por meio da seguinte fórmula:

Pp = CD (1+BDI) (1 – D), onde:

Pp = Preço proposto;

CD = Custo Direto.

BDI = Bônus e Despesas Indiretas

D = Desconto ofertado pelo licitante.

Repise-se que, se não houver aditivo, não há que se falar em desconformidade com o preço do mercado, uma vez que, como já dito anteriormente, tanto a proposta pela somatória de preços de todos os serviços como o desconto linear representam o menor preço global.

A seguir, cria-se como exemplo uma tabela com 10 (dez) serviços (1 ao 10), estabelecendo o custo referencial e calculado o preço com um BDI hipotético de 25% (vinte e cinco por cento) e calculando-se o preço global pelas duas formas anteriormente citadas: a primeira com descontos diferenciados nos preços de cada um dos serviços, e a segunda com desconto linear. Obteve-se a Tabela 1:

Tabela 1 - Cálculo do Preço Ofertado por Desconto em cada Serviço da Planilha e Por Desconto Linear.

|

SERVIÇO |

CUSTO DIRETO -CD |

PREÇO REFERENCIAL (Tabela SINAPI - CD) (R$) |

DESCONTO EM CADA SERVIÇO |

PREÇO OFERTADO |

PREÇO OFERTADO DESCONTO LINEAR DE 10,59% |

|

TABELA REFERENCIAL |

DESCONTO MÉDIO DE 10,59% |

||||

|

1 |

80 |

100 |

10 |

90,00 |

89,40 |

|

2 |

160 |

200 |

5 |

190,00 |

178,80 |

|

3 |

120 |

150 |

10 |

135,00 |

134,10 |

|

4 |

200 |

250 |

20 |

200,00 |

223,50 |

|

5 |

240 |

300 |

5 |

285,00 |

268,20 |

|

6 |

16 |

20 |

15 |

17,00 |

17,90 |

|

7 |

24 |

30 |

10 |

27,00 |

26,80 |

|

8 |

40 |

50 |

20 |

40,00 |

44,70 |

|

9 |

80 |

100 |

12 |

88,00 |

89,40 |

|

10 |

120 |

150 |

10 |

135,00 |

134,10 |

|

TOTAL |

|

1350 |

10,59 |

1207,00 |

1207,00 |

Fonte: Elaborada pelo autor

Em caso de eventual aditivo para um serviço extracontratual, a fórmula utilizada, com o intuito de calcular o preço do aditivo, é a mesma tanto para aquela que o TCU orienta quanto para o desconto linear.

Em ambos os casos foi utilizado o custo referencial, multiplicado pelo desconto ofertado e pelo BDI referencial. Em caso, por exemplo de aditivo do serviço 1, supondo um BDI de 25%, o cálculo seria feito da seguinte forma:

Preço do Aditivo = CD (1+BDIr) (1 – D)

Preço do Aditivo = 80 x (1 + 0,25) x (1 – D), isto é:

Preço do Aditivo = 80 x (1 + 0,25) x (1 – 0,1059),

Preço do Aditivo = 80 x (1,25) x (0,8941) = R$ 89,41

Onde:

CD = Custo Direto;

BDIr = BDI Referencial;

D = Desconto (médio ou linear).

No aditivo, independentemente do critério a ser utilizado (desconto médio em relação aos preços de todos os serviços ou desconto linear), o cálculo para obtenção do valor a ser acrescido ao contrato será exatamente o mesmo. Nos dois critérios o serviço terá o preço de R$ 89,41 no exemplo dado.

Observe-se, ainda, que quando se trata de obras e serviços de engenharia, se está diante de serviços, e não de insumos isolados. São serviços com composição pré-definida e planilha orçamentária pré-estabelecida e com preços imutáveis até que seja necessário o reajuste anual. Não se está licitando uma “peça”, uma “unidade” qualquer com tabela que varia de preço de tempo em tempos, mas serviços constantes em planilha orçamentária, obtidos por meio de tabelas oficiais, com data base do dia da proposta, não dinâmica.

Quanto ao aspecto relativo à tabela, assim já decidiu o Tribunal de Contas da União, que deve ser utilizada apenas como critério de julgamento “o maior desconto linear” quando aplicado sobre valores tabelados oficialmente, já que apenas dessa maneira pode ser garantida a obtenção da proposta mais vantajosa[11].

PEREIRA JUNIOR & DOTTI (2017) veem a possibilidade de se usar como critério de aceitabilidade de proposta o desconto linear, cintando, inclusive, a elaboração, no caso de obras e serviços de engenharia, de planilha orçamentária a partir dos sistemas SINAPI e SICRO:

A segurança para a administração pública, ao exigir do licitante a oferta de desconto linear sobre os preços de todos os itens do orçamento estimado constante do instrumento convocatório, advém da possibilidade de, em determinados objetos, utilizarem-se tabelas oficias para a formulação de custos como, v.g., as tabelas SINAPI e SICRO.

A existência de

referenciais de preços oficiais (tabelas), a formar os custos

do objeto e a fixação de critério de aceitabilidade baseado em preços máximos,

unitário e global, possibilita à administração efetivar a contratação segundo

os preços praticados pelo mercado. Nessas condições e, ainda, admitida a oferta

de descontos lineares sobre todos os itens da planilha, dificulta-se a prática

do chamado “jogo de planilhas”, tendo em vista que até os itens com grande demanda

terão que ser comercializados a preço mais baixo do que o orçado.

Para obras e serviços de engenharia, há a determinação

para que sejam

utilizadas as tabelas SINAPI e SICRO, ou tabela de referência formalmente

aprovada por órgãos ou entidades da administração pública federal, ou, ainda,

publicações técnicas especializadas.[12]

Com relação a homogeneidade dos serviços que compõem a planilha orçamentária da obra ou serviço de engenharia, salvo exceções que devem ser observadas, é que os serviços se comportam de forma relativamente homogênea no mercado.

Para melhor visualizar esta situação, em que pese esse fato não ser importante quando se trata de planilha orçamentária estanque, como é o caso das obras e serviços de engenharia, buscou-se, por meio de uma curva ABC[13], verificar a partir dos serviços de materialidade relevante do orçamento de uma obra, compreendidos dentro da Faixa A e Faixa B, cuja somatória acumulada dos custos representa 80% do custo total, ao longo do período de doze meses (janeiro de 2019 a dezembro de 2019), se realmente o comportamento do mercado é relativamente homogêneo, isto, é se há um razoável equilíbrio nos preços praticados para os diversos serviços. Para isso, optou-se, como exemplo, por uma obra de edificação. Apresenta-se o resumo desse estudo na Tabela 2.

Tabela 2 - Composição representativa do serviço de emboço/massa única, aplicado manualmente, traço 1:2:8, em betoneira de 400l, paredes internas, com execução de taliscas, edificação habitacional unifamiliar (casas) e edificação pública padrão. af_12/2014 |

||||||||||||||

|

CÓDIGO |

DESCRIÇÃO DO SERVIÇO |

UN |

CUSTO DO MÊS DE REFERÊNCIA |

|||||||||||

|

janeiro-19 |

fevereiro-19 |

março-19 |

abril-19 |

maio-19 |

junho-19 |

julho-19 |

agosto-19 |

setembro-19 |

outubro-19 |

novembro-19 |

dezembro-19 |

|||

|

92451 |

MONTAGEM E DESMONTAGEM DE FÔRMA DE VIGA, ESCORAMENTO COM GARFO DE MADEIRA, PÉ-DIREITO SIMPLES, EM CHAPA DE MADEIRA RESINADA, 2 UTILIZAÇÕES. AF_12/2015 |

M2 |

102,51 |

103,00 |

103,94 |

104,50 |

105,40 |

104,89 |

106,67 |

106,67 |

105,26 |

107,23 |

105,79 |

106,02 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,48% |

0,91% |

0,54% |

0,86% |

-0,48% |

1,70% |

0,00% |

-1,32% |

1,87% |

-1,34% |

0,22% |

|||

|

89173 |

(COMPOSIÇÃO REPRESENTATIVA) DO SERVIÇO DE EMBOÇO/MASSA ÚNICA, APLICADO MANUALMENTE, TRAÇO 1:2:8, EM BETONEIRA DE 400L, PAREDES INTERNAS, COM EXECUÇÃO DE TALISCAS, EDIFICAÇÃO HABITACIONAL UNIFAMILIAR (CASAS) E EDIFICAÇÃO PÚBLICA PADRÃO. AF_12/2014 |

M2 |

24,01 |

23,95 |

23,93 |

24,11 |

24,02 |

24,08 |

24,55 |

24,04 |

24,29 |

24,38 |

24,37 |

24,29 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

-0,25% |

-0,08% |

0,75% |

-0,37% |

0,25% |

1,95% |

-2,08% |

1,04% |

0,37% |

-0,04% |

-0,33% |

|||

|

89168 |

(COMPOSIÇÃO REPRESENTATIVA) DO SERVIÇO DE ALVENARIA DE VEDAÇÃO DE BLOCOS VAZADOS DE CERÂMICA DE 9X19X19CM (ESPESSURA 9CM), PARA EDIFICAÇÃO HABITACIONAL UNIFAMILIAR (CASA) E EDIFICAÇÃO PÚBLICA PADRÃO. AF_11/2014 |

M2 |

65,01 |

65,08 |

65,83 |

65,83 |

65,46 |

65,13 |

66,85 |

66,72 |

66,78 |

66,24 |

66,99 |

67,02 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,11% |

1,15% |

0,00% |

-0,56% |

-0,50% |

2,64% |

-0,19% |

0,09% |

-0,81% |

1,13% |

0,04% |

|||

|

92414 |

MONTAGEM E DESMONTAGEM DE FÔRMA DE PILARES RETANGULARES E ESTRUTURAS SIMILARES COM ÁREA MÉDIA DAS SEÇÕES MENOR OU IGUAL A 0,25 M², PÉ-DIREITO SIMPLES, EM CHAPA DE MADEIRA COMPENSADA RESINADA, 2 UTILIZAÇÕES. AF_12/2015 |

M3 |

89,38 |

89,46 |

90,36 |

90,50 |

91,59 |

90,84 |

92,80 |

92,80 |

91,46 |

92,52 |

91,69 |

91,83 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,09% |

1,01% |

0,15% |

1,20% |

-0,82% |

2,16% |

0,00% |

-1,44% |

1,16% |

-0,90% |

0,15% |

|||

|

92396 |

EXECUÇÃO DE PASSEIO EM PISO INTERTRAVADO, COM BLOCO RETANGULAR COR NATURAL DE 20 X 10 CM, ESPESSURA 6 CM. AF_12/2015 |

M2 |

55,36 |

55,39 |

57,19 |

55,66 |

53,96 |

58,68 |

59,14 |

54,44 |

57,58 |

54,44 |

54,53 |

54,51 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,05% |

3,25% |

-2,68% |

-3,05% |

8,75% |

0,78% |

-7,95% |

5,77% |

-5,45% |

0,17% |

-0,04% |

|||

|

96534 |

FABRICAÇÃO, MONTAGEM E DESMONTAGEM DE FÔRMA PARA BLOCO DE COROAMENTO, EM MADEIRA SERRADA, E=25 MM, 4 UTILIZAÇÕES. AF_06/2017 |

M2 |

55,82 |

56,14 |

57,19 |

57,61 |

57,37 |

59,28 |

60,35 |

60,35 |

60,36 |

62,41 |

62,02 |

62,04 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,57% |

1,87% |

0,73% |

-0,42% |

3,33% |

1,80% |

0,00% |

0,02% |

3,40% |

-0,62% |

0,03% |

|||

|

87259 |

REVESTIMENTO CERÂMICO PARA PISO COM PLACAS TIPO PORCELANATO DE DIMENSÕES 45X45 CM APLICADA EM AMBIENTES DE ÁREA ENTRE 5 M² E 10 M². AF_06/2014 |

M2 |

77,18 |

77,28 |

75,62 |

74,97 |

77,20 |

75,62 |

76,68 |

76,24 |

76,24 |

76,42 |

76,77 |

77,32 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,13% |

-2,15% |

-0,86% |

2,97% |

-2,05% |

1,40% |

-0,57% |

0,00% |

0,24% |

0,46% |

0,72% |

|||

|

88497 |

APLICAÇÃO E LIXAMENTO DE MASSA LÁTEX EM PAREDES, DUAS DEMÃOS. AF_06/2014 |

M2 |

12,78 |

12,99 |

13,01 |

12,94 |

12,94 |

13,32 |

13,63 |

13,52 |

13,51 |

13,72 |

13,59 |

13,59 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

1,64% |

0,15% |

-0,54% |

0,00% |

2,94% |

2,33% |

-0,81% |

-0,07% |

1,55% |

-0,95% |

0,00% |

|||

|

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

|

||||||||||||||

Observe-se na Tabela 2 que a variações dos custos relativos aos serviços constantes na planilha orçamentária são muito próximas, isto é, o comportamento do mercado é regular com uma razoável proporcionalidade, de forma que, caso se estivesse na presença de uma planilha dinâmica, com base em uma tabela dinâmica, mutável mês a mês, não se estaria caracterizada uma artificialização do preço em caso de aditivo contratual de serviços constantes na planilha orçamentária e na tabela referencial.

Percebe-se tal fenômeno nos gráficos da evolução dos preços de cada um dos serviços constantes na planilha orçamentária da obra em estudo.

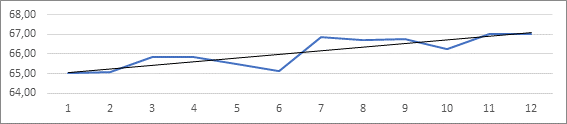

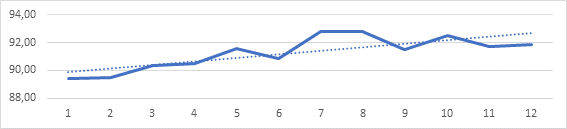

Gráfico 1 - Montagem e desmontagem de fôrma de viga, escoramento com garfo de madeira, pé-direito simples, em chapa de madeira resinada, 2 utilizações. AF _12/2015

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

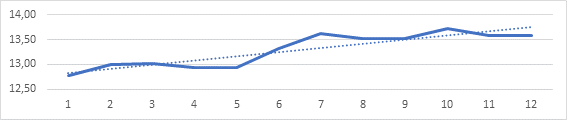

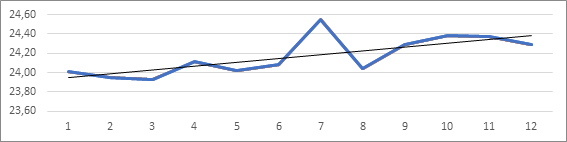

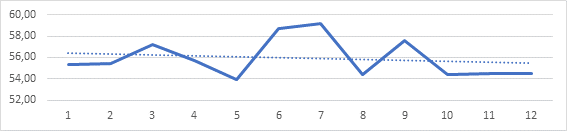

Gráfico 2 - (composição representativa) do serviço de emboço/massa única, aplicado manualmente, traço 1:2:8, em betoneira de 400l, paredes internas, com execução de taliscas, edificação habitacional unifamiliar (casas) e edificação pública padrão. AF _12/2014

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

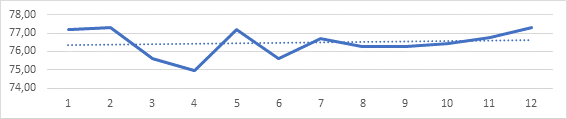

Gráfico 3 - Montagem e desmontagem de fôrma de pilares retangulares e estruturas similares com área média das seções menor ou igual a 0,25 m², pé-direito simples, em chapa de madeira compensada resinada, 2 utilizações. AF _12/2015

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

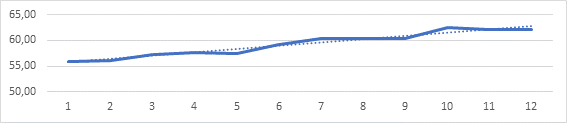

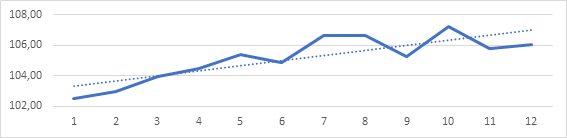

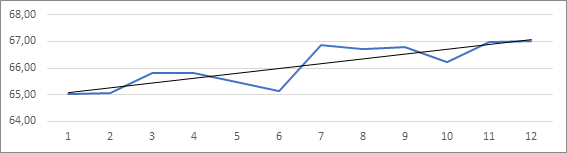

Gráfico 4 - (Composição representativa) do serviço de alvenaria de vedação de blocos vazados de cerâmica de 9x19x19cm (espessura 9cm), para edificação habitacional unifamiliar (casa) e edificação pública padrão. AF_11/2014

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

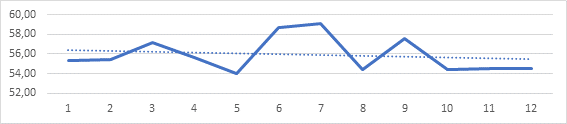

Gráfico 5 - Execução de passeio em piso intertravado, com bloco retangular cor natural de 20 x 10 cm, espessura 6 cm. af_12/2015

Fonte:

Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos

e Orçamentos, 2020.

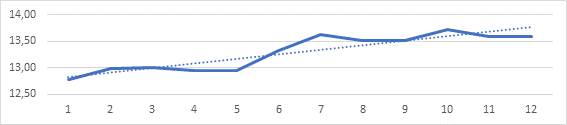

Gráfico 6 - Fabricação, montagem e desmontagem de fôrma para bloco de coroamento, em madeira serrada, e=25 mm, 4 utilizações. AF_06/2017

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

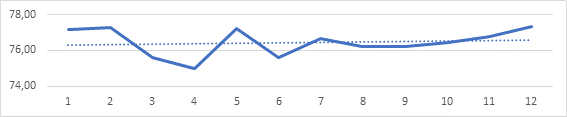

Gráfico 7 - Revestimento cerâmico para piso com placas tipo porcelanato de dimensões 45x45 cm aplicada em ambientes de área entre 5 m² e 10 m². AF _06/2014

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

Gráfico 8 - Aplicação e lixamento de massa látex em paredes, duas demãos. AF_06/2014

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

Observe-se que, via de regra, os preços variam próximo a uma uniformidade, isto é, quando um preço varia os demais também variam, na mesma direção, tendo comportamento no mercado de variação concomitante. Isto se dá porque a variação dos insumos tem comportamento assemelhado como se verá na Tabela 2.

Por outro lado, supondo-se que o serviço constante na planilha da Tabela 1 “montagem e desmontagem de fôrma de viga, escoramento com garfo de madeira, pé-direito simples, em chapa de madeira resinada, 2 utilizações. AF_12/2015” no dia da proposta, em janeiro de 2019, tinha custo de R$ 102,51, supondo um BDI referencial de 25% e o com um suposto desconto ofertado de 10% foi contratado por R$115,32[14]. Esse valor contratado não será alterado. Se houver um aditivo que envolva o mesmo serviço, por exemplo em maio de 2019, esse serviço custará os mesmos R$115,32, não importando se o critério utilizado foi o desconto por preço unitário ou por desconto linear, bem como não importa se houve variação nos preços. Com a adoção de desconto linear, estaria também mantido o resultado da licitação, mesmo após o aditivo.

Perceba-se que o desconto linear não atinge, em hipótese alguma, variações oriundas da tabela referencial, uma vez que esta é utilizada apenas para se estabelecer o preço inicial do contrato, quando se aplica o custo de cada serviço, o BDI e o desconto ofertado. No decorrer da execução contratual não se utiliza aquela tabela com alterações realizadas por novas pesquisas de mercado. Portanto, o desconto linear não impactará de forma diferente do que pode impactar o desconto ofertado em cada serviço.

Não se pode, portanto, confundir, desconto sobre uma tabela referencial com desconto sobre uma planilha orçamentária originada de uma tabela referencial. As tabelas referenciais variam, repita-se, periodicamente, geralmente mês a mês; enquanto que a planilha orçamentária só varia quando houver o reajustamento de preços previstos em lei.

Os preços dos serviços planilhados são, sem dúvida alguma, alterados com o passar do tempo, porém os impactos dessas alterações podem atingir o contrato tanto se o critério do estabelecimento dos preços seja o de desconto específico em cada serviço quanto for pelo critério de desconto linear.

Pense-se, no caso de desconto diferenciado em cada serviço, que um licitante venceu a licitação com desconto naquele serviço de 20% e, no momento em que haveria de ser efetuado o aditivo, esse desconto estaria totalmente longe da realidade do mercado, uma vez que, neste novo momento ele daria um desconto de 5%. Não há, como se verifica, como evitar tal discrepância quando há aditivo contratual envolvendo a alteração de quantidades de serviços. Essa discrepância não é, portanto, oriunda do critério de aceitabilidade de preços, mas das condições de comportamento do mercado da construção civil.

Na Tabela 3, tal qual foi feita na Tabela 2 para os serviços, uma demonstração da evolução dos insumos constantes nos serviços.

Tabela 3 – Evolução Insumos – Tabela SINAPI |

||||||||||||||

|

CÓDIGO |

DESCRIÇÃO DO SERVIÇO |

UN |

CUSTO DO MÊS DE REFERÊNCIA |

|||||||||||

|

janeiro-19 |

fevereiro-19 |

março-19 |

abril-19 |

maio-19 |

junho-19 |

julho-19 |

agosto-19 |

setembro-19 |

outubro-19 |

novembro-19 |

dezembro-19 |

|||

|

92451 |

MONTAGEM E DESMONTAGEM DE FÔRMA DE VIGA, ESCORAMENTO COM GARFO DE MADEIRA, PÉ-DIREITO SIMPLES, EM CHAPA DE MADEIRA RESINADA, 2 UTILIZAÇÕES. AF_12/2015 |

M2 |

102,51 |

103,00 |

103,94 |

104,50 |

105,40 |

104,89 |

106,67 |

106,67 |

105,26 |

107,23 |

105,79 |

106,02 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,48% |

0,91% |

0,54% |

0,86% |

0,48% |

1,70% |

0,00% |

-1,32% |

1,87% |

-1,34% |

0,22% |

|||

|

89173 |

(COMPOSIÇÃO REPRESENTATIVA) DO SERVIÇO DE EMBOÇO/MASSA ÚNICA, APLICADO MANUALMENTE, TRAÇO 1:2:8, EM BETONEIRA DE 400L, PAREDES INTERNAS, COM EXECUÇÃO DE TALISCAS, EDIFICAÇÃO HABITACIONAL UNIFAMILIAR (CASAS) E EDIFICAÇÃO PÚBLICA PADRÃO. AF_12/2014 |

M2 |

24,01 |

23,95 |

23,93 |

24,11 |

24,02 |

24,08 |

24,55 |

24,04 |

24,29 |

24,38 |

24,37 |

24,29 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

-0,25% |

-0,08% |

0,75% |

-0,37% |

0,25% |

1,95% |

-2,08% |

1,04% |

0,37% |

-0,04% |

-0,33% |

|||

|

89168 |

(COMPOSIÇÃO REPRESENTATIVA) DO SERVIÇO DE ALVENARIA DE VEDAÇÃO DE BLOCOS VAZADOS DE CERÂMICA DE 9X19X19CM (ESPESSURA 9CM), PARA EDIFICAÇÃO HABITACIONAL UNIFAMILIAR (CASA) E EDIFICAÇÃO PÚBLICA PADRÃO. AF_11/2014 |

M2 |

65,01 |

65,08 |

65,83 |

65,83 |

65,46 |

65,13 |

66,85 |

66,72 |

66,78 |

66,24 |

66,99 |

67,02 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,11% |

1,15% |

0,00% |

-0,56% |

-0,50% |

2,64% |

-0,19% |

0,09% |

-0,81% |

1,13% |

0,04% |

|||

|

92414 |

MONTAGEM E DESMONTAGEM DE FÔRMA DE PILARES RETANGULARES E ESTRUTURAS SIMILARES COM ÁREA MÉDIA DAS SEÇÕES MENOR OU IGUAL A 0,25 M², PÉ-DIREITO SIMPLES, EM CHAPA DE MADEIRA COMPENSADA RESINADA, 2 UTILIZAÇÕES. AF_12/2015 |

M3 |

89,38 |

89,46 |

90,36 |

90,50 |

91,59 |

90,84 |

92,80 |

92,80 |

91,46 |

92,52 |

91,69 |

91,83 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,09% |

1,01% |

0,15% |

1,20% |

-0,82% |

2,16% |

0,00% |

-1,44% |

1,16% |

-0,90% |

0,15% |

|||

|

92396 |

EXECUÇÃO DE PASSEIO EM PISO INTERTRAVADO, COM BLOCO RETANGULAR COR NATURAL DE 20 X 10 CM, ESPESSURA 6 CM. AF_12/2015 |

M2 |

55,36 |

55,39 |

57,19 |

55,66 |

53,96 |

58,68 |

59,14 |

54,44 |

57,58 |

54,44 |

54,53 |

54,51 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,05% |

3,25% |

2,68% |

-3,05% |

8,75% |

0,78% |

-7,95% |

5,77% |

-5,45% |

0,17% |

-0,04% |

|||

|

96534 |

FABRICAÇÃO, MONTAGEM E DESMONTAGEM DE FÔRMA PARA BLOCO DE COROAMENTO, EM MADEIRA SERRADA, E=25 MM, 4 UTILIZAÇÕES. AF_06/2017 |

M2 |

55,82 |

56,14 |

57,19 |

57,61 |

57,37 |

59,28 |

60,35 |

60,35 |

60,36 |

62,41 |

62,02 |

62,04 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,57% |

1,87% |

0,73% |

-0,42% |

3,33% |

1,80% |

0,00% |

0,02% |

3,40% |

-0,62% |

0,03% |

|||

|

87259 |

REVESTIMENTO CERÂMICO PARA PISO COM PLACAS TIPO PORCELANATO DE DIMENSÕES 45X45 CM APLICADA EM AMBIENTES DE ÁREA ENTRE 5 M² E 10 M². AF_06/2014 |

M2 |

77,18 |

77,28 |

75,62 |

74,97 |

77,20 |

75,62 |

76,68 |

76,24 |

76,24 |

76,42 |

76,77 |

77,32 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

0,13% |

-2,15% |

-0,86% |

2,97% |

-2,05% |

1,40% |

-0,57% |

0,00% |

0,24% |

0,46% |

0,72% |

|||

|

88497 |

APLICAÇÃO E LIXAMENTO DE MASSA LÁTEX EM PAREDES, DUAS DEMÃOS. AF_06/2014 |

M2 |

12,78 |

12,99 |

13,01 |

12,94 |

12,94 |

13,32 |

13,63 |

13,52 |

13,51 |

13,72 |

13,59 |

13,59 |

|

EVOLUÇÃO PERCENTUAL DO CUSTO EM RELAÇÃO AO MÊS ANTERIOR |

1,64% |

0,15% |

-0,54% |

0,00% |

2,94% |

2,33% |

-0,81% |

-0,07% |

1,55% |

-0,95% |

0,00% |

|||

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

Da mesma forma que foram apresentados os gráficos dos serviços, apresentam-se os gráficos dos insumos utilizados nos serviços da planilha orçamentária.

Gráfico 9 - Montagem e desmontagem de fôrma de viga, escoramento com garfo de madeira, pé-direito simples, em chapa de madeira resinada, 2 utilizações. AF_12/2015

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

Gráfico 10 - (Composição representativa) do serviço de emboço/massa única, aplicado manualmente, traço 1:2:8, em betoneira de 400l, paredes internas, com execução de taliscas, edificação habitacional unifamiliar (casas) e edificação pública padrão. AF_12/2014

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

Gráfico 11 - (Composição representativa) do serviço de alvenaria de vedação de blocos vazados de cerâmica de 9x19x19cm (espessura 9cm), para edificação habitacional unifamiliar (casa) e edificação pública padrão. AF_11/2014

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

Gráfico 12 - Montagem e desmontagem de fôrma de pilares retangulares e estruturas similares com área média das seções menor ou igual a 0,25 m², pé-direito simples, em chapa de madeira compensada resinada, 2 utilizações. af_12/2015

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

Gráfico 13 - Execução de passeio em piso intertravado, com bloco retangular cor natural de 20 x 10 cm, espessura 6 cm. AF_12/2015

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

Gráfico 14 - Fabricação, montagem e desmontagem de fôrma para bloco de coroamento, em madeira serrada, e=25 mm, 4 utilizações. AF_06/2017

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

Gráfico 15 - Revestimento cerâmico para piso com placas tipo porcelanato de dimensões 45x45 cm aplicada em ambientes de área entre 5 m² e 10 m². AF_06/2014

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

Gráfico 16 - Aplicação e lixamento de massa látex em paredes, duas demãos. AF_06/2014

Fonte: Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

Como se verifica nos gráficos de 9 a 16, a evolução dos preços dos insumos varia de forma relativamente linear, demonstrando que o comportamento desses insumos no mercado é aproximadamente homogêneo.

No entanto, mesmo com a variação dos preços dos insumos, os valores contratados permanecerão iguais ao longo do tempo, independentemente do critério de aceitabilidade de preços.

Quando se trata de planilha não dinâmica, como é o caso das de obras e serviços de engenharia, as variações de preços são mais que homogêneas, pois enquanto não houver reajustamento de preços são iguais a zero. Se fosse necessário plotar gráficos da variação dos preços dos serviços e dos insumos, estes seriam retas paralelas e coincidentes com o eixo das abscissas, pois não há variação antes da data do reajuste de preços.

Se há riscos pelo fato da alteração quantitativa possa recair em itens da planilha sobre os quais o desconto médio ofertado seja superior ao respectivo desconto individual ou inferior ao desconto do respectivo item, também há riscos em função da variação de preços natural de mercado, especialmente quando um ou apenas alguns itens variam de forma bastante superior ou inferior aos demais. Neste caso também poderá haver desequilíbrio em desfavor de uma das partes, da Administração ou da contratada.

Ao contrário do que se imagina e se têm pregado, o desconto médio (ou linear) minora as possibilidades de desequilíbrios, seja porque a distância entre o valor apresentado e o praticado diminui em cada serviço, seja porque tende a haver uma compensação entre as variações de preços de mercado. O fato é que o risco sempre será precificado, independente do critério utilizado.

Isto se observa de forma bastante clara quando se analisa uma série histórica anual do CUB-PR, a exemplo de uma obra Padrão R8N, seja sem ou com desoneração[15], encontra-se:

TABELA 04 - CUB-PR - SÉRIE HISTÓRICA - PADRÃO R8N - SEM DESONERAÇÃO

|

Mês |

(R$) m2 |

No mês (%) |

No ano (%) |

12 meses (%) |

|

Janeiro/19 |

1.516,33 |

0,2 |

0,2 |

5,08 |

|

Fevereiro/19 |

1.522,63 |

0,42 |

0,61 |

5,23 |

|

Março/19 |

1.526,39 |

0,25 |

0,86 |

4,92 |

|

Abril/19 |

1.531,41 |

0,33 |

1,19 |

4,76 |

|

Maio/19 |

1.535,06 |

0,24 |

1,43 |

4,92 |

|

Junho/19 |

1.536,93 |

0,12 |

1,56 |

4,79 |

|

Julho/19 |

1.575,82 |

2,53 |

4,13 |

5,52 |

|

Agosto/19 |

1.581,50 |

0,36 |

4,5 |

5,44 |

|

Setembro/19 |

1.584,22 |

0,17 |

4,68 |

5,44 |

|

Outubro/19 |

1.587,37 |

0,2 |

4,89 |

5,34 |

|

Novembro/19 |

1.591,78 |

0,28 |

5,18 |

5,3 |

|

Dezembro/19 |

1.593,55 |

0,11 |

5,3 |

5,3 |

Fonte: SINDUSCON/PR

TABELA 05 - CUB-PR - SÉRIE HISTÓRICA - PADRÃO R8N - COMM DESONERAÇÃO

|

Mês |

(R$) m2 |

No mês (%) |

No ano (%) |

12 meses (%) |

|

Janeiro/19 |

1.399,30 |

0,16 |

0,16 |

5,12 |

|

Fevereiro/19 |

1.405,60 |

0,45 |

0,61 |

5,33 |

|

Março/19 |

1.409,36 |

0,27 |

0,88 |

4,98 |

|

Abril/19 |

1.414,38 |

0,36 |

1,24 |

4,82 |

|

Maio/19 |

1.418,03 |

0,26 |

1,5 |

4,99 |

|

Junho/19 |

1.419,90 |

0,13 |

1,63 |

4,85 |

|

Julho/19 |

1.453,22 |

2,35 |

4,02 |

5,45 |

|

Agosto/19 |

1.459,20 |

0,41 |

4,44 |

5,46 |

|

Setembro/19 |

1.462,04 |

0,19 |

4,65 |

5,46 |

|

Outubro/19 |

1.464,91 |

0,2 |

4,85 |

5,34 |

|

Novembro/19 |

1.469,32 |

0,3 |

5,17 |

5,29 |

|

Dezembro/19 |

1.471,09 |

0,12 |

5,3 |

5,3 |

Fonte: SINDUSCON/PR

Como se verifica, a variação acumulada anual fica em torno de 5% (cinco por cento) seja com ou sem desoneração da folha de pagamento. Este percentual de variação, convenha-se, é muito pequeno e, inclusive, menor que o percentual relativo a falhas ou omissões em qualquer das peças, orçamentos, plantas, especificações, memoriais e estudos técnicos preliminares do projeto que não podem ultrapassar, no seu conjunto, aos 10% (dez por cento) estabelecidos no Decreto Federal nº 7.983, de 2013, que “Estabelece regras e critérios para elaboração do orçamento de referência de obras e serviços de engenharia, contratados e executados com recursos dos orçamentos da União e no Acórdão 1.977/2013 – Plenário, do TCU.

4. Dos Riscos Relativos ao Critério de Maior Desconto Linear

Sem dúvida alguma, como todo critério a ser utilizado, o de maior desconto linear também traz consigo riscos que não podem deixar de ser mencionados.

O maior deles é, diante da oportunidade de ofertarem o desconto, o licitante deixar de avaliar de forma crítica os elementos instrutores da licitação, tais quais os projetos, arquitetônico e complementares e a planilha orçamentária.

A prática de quem atua diretamente em órgãos que adotam este critério em licitações que envolve obras e serviços de engenharia indica que é comum a proponente deixar de fazer esta análise e, simplesmente, confiando na planilha orçamentária elaborada pela Administração, estabelecer, aleatoriamente, a oferta de desconto.

Este problema pode ocorrer também quando o desconto é por item, não linear, de modo que as licitantes ofertem descontos aleatórios em cada um dos serviços que compõem a planilha. No entanto, no caso do critério do maior desconto linear este procedimento torna-se mais fácil de acontecer e tende a ser mais comum.

5. Tendência da legislação brasileira

Interessante destacar parte do voto do Relator do Acórdão 1.770/2007 – Plenário do TCU quando anuncia que não tem dúvida de que, “se o critério do desconto linear fosse adequado ao regime de mercado e à metodologia usual de composição de preços, há muito estaria incorporado como forma de adjudicação na Lei de Licitações, para qualquer espécie de certame, até de obra”.

O fato é que, profeticamente o Ministro previu o que hoje já é uma realidade, pois o ordenamento jurídico brasileiro já incorporou, quando trata de obras e serviços de engenharia, o critério do maior desconto linear em algumas legislações.

A Lei nº 12.462 de 5 de agosto de 2011, que instituiu o Regime Diferenciado de Contratação (RDC), prevê a possibilidade de julgamento das propostas por meio do maior desconto linear. De acordo com aquela norma “No caso de obras ou serviços de engenharia, o percentual de desconto apresentado pelos licitantes deverá incidir linearmente sobre os preços de todos os itens do orçamento estimado constante do instrumento convocatório”.

Ao discorrer sobre o “Jogo de Planilhas” e sobre o “Jogo de cronograma”, o TCU, nas “Orientações para Elaboração de Planilhas Orçamentárias de Obras Públicas”[16], esclarece que

No âmbito do RDC, a utilização do critério de julgamento pelo maior desconto, no qual a empresa licitante é obrigada a ofertar um desconto linear sobre todos os itens da planilha do orçamento referencial da Administração, reduz as chances de haver jogo de planilha ou jogo de cronograma, pois é obstado o desbalanceamento do orçamento.

O mesmo ocorre na Lei das Estatais, na qual está prevista a mesma redação no inciso II, do § 4º do art. 54: que “no caso de obras e serviços de engenharia, o desconto incidirá de forma linear sobre a totalidade dos itens constantes do orçamento estimado, que deverá obrigatoriamente integrar o instrumento convocatório”.

Não é razoável imaginar que um mesmo órgão ou entidade, ao fundamentar a licitação de uma obra na Lei do RDC, tenha o dever (vejam-se os verbos no imperativo: “deverá” e “incidirá”) de prever em seu edital o desconto linear e, na mesma obra, caso decida fundamentar na Lei 8.666, de 1993, não possa usar como critério o desconto linear. No caso, a obra é a mesma, o critério é o mesmo, o regime de empreitada é o mesmo e, é óbvio, o mercado é o mesmo. Nada faz ver que não se possa, tanto em um caso, como no outro, prever o critério do desconto linear. Lembrando ainda que a escolha de um dos regimes da Lei nº 8.666, de 1993 ou do RDC é discricionária.

Como se verifica nas leis do RDC e das Estatais, a previsão tem sido feita para obras e serviços de engenharia, e não para outros objetos a serem licitados. Isto, ao que parece, se deve ao fato que o jogo de planilhas é típico deste tipo de objeto. Veja-se o seguinte Acórdão do TCU-Plenário:

15. Como principal vantagem, cita-se a possibilidade de minimizar a ocorrência do ‘jogo de planilha’ com a adoção dessa exigência na licitação. O ‘jogo de planilha’ acontece por meio de alterações contratuais que majorem ou incluam serviços com sobrepreço unitário, ou ainda que eliminem ou reduzam itens com desconto em relação aos preços de mercado, acarretando desequilíbrio econômico-financeiro ilegal e lesivo à Administração.

16. Dessa forma, partindo-se do princípio de que o orçamento-base esteja equilibrado e com preços unitários dentro dos limites legais impostos, a possibilidade da prática do ‘jogo de planilha’ fica reduzida ao se exigir que todos os itens do orçamento proposto pelas licitantes apresentem o mesmo percentual de desconto em relação aos preços unitários do orçamento base, pois os preços estarão equilibrados entre si.

17. Além de dificultar o ‘jogo de planilha’, essa metodologia, pela mesma razão, também evita o ‘Jogo de Cronograma’, que ocorre quando os serviços com maior sobrepreço unitário ou menor desconto estão concentrados no início da obra, e, por consequência, diminui as chances de a contratada abandonar a obra depois da execução desses serviços, nos quais se concentram as maiores vantagens pecuniárias para a executante.[17]

O r. Ministro do TCU, Benjamin Zymler, em voto Revisor[18] propugna pela legalidade da adoção do critério de julgamento pelo maior desconto linear em todos os itens da planilha no âmbito de certames amparados na Lei Geral de Licitações e, ainda, que os certames em que se adota critério de julgamento pelo maior desconto são juridicamente válidos, se amoldam ao tipo de licitação de menor preço e estão embasados na legislação em vigor, inclusive na Lei 8.666/1993.

Entendeu o r. Ministro Revisor que poderia ser feita analogia com os regimes licitatórios instituídos pela Lei 12.462/2011 (Regime Diferenciado de Contratações Públicas – RDC), em seu art. 18, e pela Lei 13.303/2016 (Lei das Estatais), em seu art. 54, entre outros diplomas normativos, isto é, como aqui explanado, se restringindo a obras e serviços de engenharia.

Se por um lado a Lei 8.666, de 1993, não estabelece a utilização do desconto linear como critério de aceitabilidade das propostas, também há ausência de obrigação legal em relação ao desconto em cada um dos serviços.

Segundo o e. Ministro Benjamin Zymler, embora se exija ainda maior qualidade da estimativa orçamentária elaborada pela Administração, a utilização de tal critério deveria ser incentivada, na medida em que representa ganho de eficiência às contratações públicas e mitiga o risco da ocorrência do jogo de planilha[19].

O PL nº 1292, de 1995, que pretende alterar a legislação geral de licitações e contratos (Lei 8.666, de 1993, Lei do RDC e Lei do Pregão), quando tramitou do Senado para a Câmara dos Deputados, na mesma tendência, tinha a seguinte redação: O percentual de desconto apresentado pelos licitantes deverá incidir linearmente sobre os preços de todos os itens do orçamento estimado constante da licitação (§3º do art. 33). Foi alterada na Casa Revisora, porém, de volta ao Senado poderá seguir a tendência. Mesmo que o projeto da Câmara dos Deputados que não preveja tal obrigação, não impede o desconto linear, podendo a União e os demais entes regulamentarem essa condição, já que o próprio PL prevê que a regulamentação da nova Lei pelos entes federativos por um ato normativo.

Portanto, não satisfaz o argumento para não aceitação do desconto linear seja o de que não haveria incorporação no ordenamento jurídico brasileiro. A Lei nº 12.462, de 2011, a Lei nº 13.303, de 2016 e o próprio PL nº 1292, de 1995 demonstram o contrário.

6. Conclusão

A adoção do critério de aceitabilidade do desconto linear para a licitação de obras e serviços de engenharia dá maior segurança quando houver efetivação de aditivo contratuais. Esse critério tem o condão de afastar a possibilidade da utilização do famigerado jogo de planilhas, pois não é possível estabelecer preços de serviços de tal modo que, em caso de eventuais aditivos haja prejuízo à Administração. Diminui a margem para qualquer manipulação.

Ao ser utilizada esta forma, a diferença percentual entre o valor global do contrato e o obtido a partir dos custos unitários do sistema de referência utilizado não poderá ser reduzida em favor do contratado em decorrência de aditamentos que modifiquem a planilha orçamentária.

Além da obrigatoriedade de os preços unitários dos serviços aditados observarem os limites corretos dos valores contidos na planilha e obtido por meio de tabela de referência da Administração, sempre será mantido nos eventuais aditamentos, o mesmo percentual de desconto entre o valor global do contrato original e o obtido a partir dos custos unitários e BDI à época da licitação.

A adoção do critério de aceitabilidade pelo maior desconto linear é uma sistemática que deixa matematicamente impossível a existência de sobrepreço, na proposta e, principalmente em eventuais aditivos contratuais de acréscimos ou supressões de serviços, o que implica na impossibilidade, também, de malsinados jogos de planilha e de cronograma.

Como se verificou na leitura dos acórdãos do Tribunal de Contas da União, aquela Corte de Contas não tem uma posição consolidada sobre a possibilidade de utilização do critério do maior desconto linear, vacila a depender do caso e do objeto em análise, porém não veda essa opção.

O que neste trabalho se propugna, no entanto, é a recomendação de que seja utilizado como regra, para licitações em que os objetos sejam obras e serviços de engenharia, o critério de desconto linear com base em planilhas orçamentárias estanques no tempo, elaboradas com base em tabela referencial oficial, a exemplo das tabelas SINAPI e SICRO.

Referências

BONATTO, Hamilton. Governança e Gestão de Obras Públicas: do planejamento à pós-ocupação. Curitiba: Fórum, 2018.

BRASIL. Departamento Nacional de Infraestrutura – DNIT. http://www.dnit.gov.br/noticias/dnit-lanca-novo-sistema-de-custos-referenciais-de-obras-sicro.

BRASIL. Instituto Brasileiro de Geografia e Estatística - IBGE. https://sidra.ibge.gov.br/pesquisa/sinapi/tabelas, 2020.

BRASIL. Tribunal de Contas da União. Acórdão 1.708/2019. Relator Ministro Benjamin Zymler.

BRASIL. Tribunal de Contas da União. Acórdão 2304/2009-Plenário. Relator José Jorge.

BRASIL. Tribunal de Contas da União. Acórdão 2714/2015-Plenário. Relator Benjamin Zymler.

BRASIL. Tribunal de Contas da União. Acórdão 2907/2012 – Plenário. Relator José Mucio Monteiro.

BRASIL. Tribunal de Contas da União. Acórdão 3337/2012-Plenário. Relator Marcos Vinícius Vilaça.

BRASIL. Tribunal de Contas da União. Orientações para elaboração de planilhas orçamentárias de obras públicas / Tribunal de Contas da União, Coordenação-Geral de Controle Externo da Área de Infraestrutura e da Região Sudeste. – Brasília: TCU, 2014.

CAMPITELI, Marcus Vinicius. Medidas para Evitar o Superfaturamento Decorrente dos “Jogos de Planilha” Em Obras Públicas. Universidade de Brasília. 2006.

PARANÁ. Paraná Edificações – Diretoria de Planejamento e projetos – Gerência de Custos e Orçamentos, 2020.

PEREIRA JUNIOR, Jessé Torres; DOTTI, Marinês Restelatto. Mil Perguntas e Respostas Necessárias sobre Licitação e Contrato Administrativo na Ordem Jurídica Brasileira. Belo Horizonte: Editora Fórum, 2017.

[1] O Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil - SINAPI tem por objetivo a produção de séries mensais de custos e índices para o setor habitacional, e de séries mensais de salários medianos de mão de obra e preços medianos de materiais, máquinas e equipamentos e serviços da construção para os setores de saneamento básico, infraestrutura e habitação. (Disponível em https://sidra.ibge.gov.br/pesquisa/sinapi/tabelas. Acesso em 01 de março de 2020).

[2] O Sistema de Custos Referenciais de Obras – SICRO O SICRO é uma ferramenta criada e aperfeiçoada pelo DNIT para manter atualizada a definição de custos, apta para estabelecer os melhores parâmetros para referenciar a elaboração dos orçamentos de projetos rodoviários e licitação de obras. (Disponível em http://www.dnit.gov.br/noticias/dnit-lanca-novo-sistema-de-custos-referenciais-de-obras-sicro. Acesso em 01 de março de 2020).

[3] BRASIL. Tribunal de Contas da União. Acórdão 2304/2009-Plenário. Relator José Jorge.

[4] BRASIL. Tribunal de Contas da União. Acórdão 1.708/2019. Relator Ministro Benjamin Zymler.

[5] CAMPITELI, Marcus Vinicius. Medidas para Evitar o Superfaturamento Decorrente dos “Jogos de Planilha” Em Obras Públicas. Universidade de Brasília. 2006.

[6] BONATTO, Hamilton. Governança e Gestão de Obras Públicas: do planejamento à pós-ocupação. Curitiba: Fórum, 2018.

[7] BRASIL. Tribunal de Contas da União. Acórdão 3337/2012-Plenário. Relator Marcos Vinícius Vilaça.

[9] BRASIL. Tribunal de Contas da União. Acórdão 2714/2015-Plenário. Relator Benjamin Zymler.

[10] BRASIL. Tribunal de Contas da União. Orientações para elaboração de planilhas orçamentárias de obras públicas / Tribunal de Contas da União, Coordenação-Geral de Controle Externo da Área de Infraestrutura e da Região Sudeste. – Brasília: TCU, 2014.

[11] Nesse sentido ver Acórdão TCU n.° 2907/2012-Plenário, TC n° 020.447/201 2-4, relator Ministro José Múcio Monteiro, publicado em 24.10.2012 e Acórdão n.° 326/2010-Plenário, TC n° 002.774/2009-5, relator Ministro Benjamin Zymler, publicado em 03.03.201 0, dentre outros.

[12] PEREIRA JUNIOR, Jessé Torres; DOTTI, Marinês Restelatto. Mil Perguntas e Respostas Necessárias sobre Licitação e Contrato Administrativo na Ordem Jurídica Brasileira. Belo Horizonte: Editora Fórum, 2017. p. 391.

[13] Curva ABC trata de um orçamento organizado de modo a destacar os itens, insumos, mão de obra e equipamentos que mais pesam no custo total de uma obra ou de um serviço, de forma que os elementos mais relevantes da tabela aparecem nas primeiras linhas, facilitando sua visualização e controle.

[14] Preço do Aditivo = CD(1+BDI)(1-D); Preço do Aditivo = 102,51(1+0,25)(1-0,1); Preço do Aditivo = 102,51x1,25x0,9 = R$115,32.

[15] A metodologia de cálculo do CUB/m² desonerado é a mesma do CUB/m² e obedece ao disposto na Lei nº 4.591/64 e na ABNT NBR 12721:2006. A diferença diz respeito apenas ao percentual de encargos sociais incidentes sobre a mão de obra. O cálculo do CUB/m² desonerado não considera a incidência dos 20% referentes a previdência social, assim como as suas reincidências. Disponível em: https://sindusconpr.com.br/serie-historica-cub-pr-r8n-382-p;

[16] BRASIL. Tribunal de Contas da União. Orientações para Elaboração de Planilhas Orçamentárias de Obras Públicas. Coordenação-Geral de Controle Externo da Área de Infraestrutura e da Região Sudeste. – Brasília: TCU, 2014. p. 113.

[17] BRASIL. Tribunal de Contas da União. Acórdão nº 3337/2012. Relator Ministro José Mucio Monteiro.

[19] Idem.