L&C Comenta

Os impactos na Planilha de Custos em Virtude da Ausência de Substituição do Empregado Residente em Período de Férias

João Luiz Domingues

É especialista em Gestão Pública e em Orçamento Público. É Auditor Federal de Finanças e Controle no Ministério da Transparência e Controladoria-Geral da União (CGU) e Colaborador do Portal L&C.

O item férias, provavelmente, constitui a principal dúvida dos servidores que atuam na elaboração do orçamento estimativo da contratação de serviços terceirizados com dedicação exclusiva de mão de obra e no respectivo acompanhamento da execução contratual.

Na elaboração do orçamento, a incerteza reside nos percentuais a serem utilizados nas férias e adicionais de férias dos empregados residente e repositor, enquanto na execução contratual a insegurança dos gestores e fiscais de contratos orbita na amortização das férias do Submódulo 2.1, quando da renovação contratual, e nos valores a serem suprimidos da fatura mensal da empresa contratada, na hipótese de a administração deliberar sobre a desnecessidade de substituir o empregado residente durante a fruição do respectivo período de férias.

No que tange aos percentuais e adicionais de férias e à possível amortização, recomenda-se a leitura do L&C Comenta “O desencontro entre a norma e a realidade: O caso da Instrução Normativa nº 07/2018 e as férias”.

Destarte, o presente texto tem como objetivo esclarecer quais os valores possíveis de glosa pela Administração quando do pagamento da fatura mensal na eventualidade de não se exigir da empresa contratada a respectiva substituição do empregado residente que se encontra em período de férias.

Introdução

De acordo com a CLT[1], todo empregado terá direito anualmente ao gozo de um período de férias, sem prejuízo da remuneração[2], após cada período de doze meses de vigência do contrato de trabalho, sendo de trinta dias corridos, quando não houver faltado ao serviço mais de cinco vezes[3]. O art. 131 estabelece as hipóteses em que não será considerada falta ao serviço para fins de concessão do período de férias.

Os contratos administrativos de prestação de serviços continuados podem alcançar vigência por sessenta meses, de acordo com a Lei nº 8.666/1993[4], ou vigência decenal, se a licitação ocorrer em observância aos ditames da Lei nº 14.133/2021, a Nova Lei de Licitações e Contratos (NLL)[5].

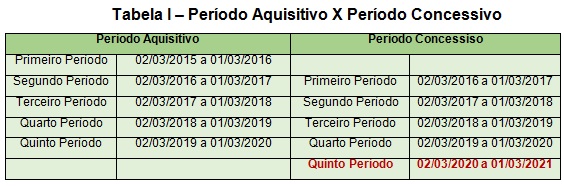

Nessa esteira, na hipótese de a contratação observar ao disposto na Lei nº 8.666/1993, têm-se cinco períodos aquisitivos e cinco períodos concessivos ou dez períodos aquisitivos e dez períodos concessivos, se a contratação for regida pela NLL. No entanto, é importante destacar que o primeiro período concessivo das férias coincide com o segundo período aquisitivo; o segundo período concessivo coincide com o terceiro período aquisitivo, e assim por diante.

Destarte, podemos afirmar que ao final da vigência contratual de sessenta meses, por exemplo, o empregado terá cumprido cinco períodos aquisitivos e usufruído apenas quatro períodos concessivos, devendo ser indenizado quanto ao último período de férias, tendo em vista haver uma dissociação entre os períodos aquisitivos e concessivos, conforme exemplificado na tabela a seguir:

Portanto, constata-se que o quinto período concessivo de férias deve ser indenizado ao empregado titular do posto, haja vista o encerramento da vigência contratual em 01/03/2020, o que permite concluir que, independentemente de previsão de repositor, a planilha de custos deve contemplar a rubrica férias para custeio dessa despesa ao empregado residente durante toda vigência contratual, conforme explicação a seguir.

Planilha de Custos e Formação de Preços

A planilha de custos e formação de preços é o documento a ser utilizado para detalhar os componentes de custos que incidem na formação do preço dos serviços, podendo ser adequada pela administração em função da peculiaridade dos serviços a que se destina[6]. As principais despesas se relacionam aos direitos trabalhista, previdenciário e tributário.

Restringindo a nossa análise ao direito trabalhista, à guisa de exemplificação, têm-se a remuneração, o décimo terceiro, as férias e o adicional de férias dos empregados residente e repositor.

A citação ao empregado repositor pode gerar certa estranheza, todavia, se faz necessário tendo em vista que a empresa, ao proceder à substituição do empregado titular durante o período de férias, incorre em despesas que devem constar da planilha de custos.

O principal debate é definir a rubrica que irá custear o pagamento da remuneração do empregado repositor durante o período de cobertura de férias – Módulo 1 ou Submódulo 4.1, enquanto o debate secundário compreende os respectivos percentuais para décimo terceiro, férias e adicional de férias.

A resposta não se mostra padronizada, visto que depende da estrutura da planilha de custos e da metodologia de cálculo utilizada pelo órgão ou entidade na elaboração do orçamento estimativo da contratação.

Visando identificar os impactos decorrentes da ausência de substituição do empregado em período de férias na planilha de custos, é mister recorrer à informação constante do L&C Comenta “O desencontro entre a norma e a prática: O caso da Instrução Normativa nº 07/2018 e as férias”, no que diz respeito à execução contratual em termos de provisionamento e pagamento das verbas remuneração, décimo terceiro e férias.

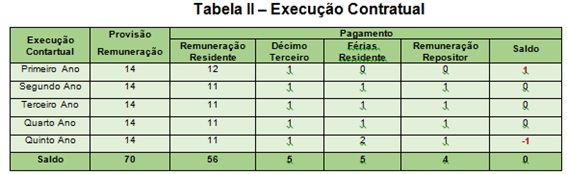

A tabela a seguir evidencia que o empregado titular do posto recebe anualmente “treze remunerações” durante toda a execução contratual, enquanto o repositor recebe “uma remuneração” a partir do segundo ano de vigência contratual, totalizando “catorze remunerações”.

A provisão de catorze remunerações ao longo do ano é representada por doze remunerações (Módulo 1); uma remuneração a título de décimo terceiro (Submódulo 2.1); e uma remuneração a título de férias (Submódulo 2.1). Décimo terceiro e férias são representados por provisionamentos mensais da ordem de 8,33%, o que totaliza, ao longo de doze meses, 100%, ou seja, valor idêntico ao estabelecido no Módulo 1.

Portanto, ao assumir a estrutura da planilha de custos e a metodologia de cálculo descrita anteriormente, podemos afirmar que o provisionamento de férias do Submódulo 2.1 tem como objetivo custear o pagamento de férias do empregado residente, enquanto o Módulo 1 remunera o empregado repositor na referida substituição do empregado titular do posto. Imprescindível destacar que o raciocínio não se altera ainda que se desloque o percentual de 8,33% referente às férias para o Submódulo 4.1.

Os valores referentes ao décimo terceiro, férias e adicional de férias do empregado repositor representa 1/12 do provisionado mensalmente ao empregado residente, o que resulta no percentual de 1,62%[7], a ser alocado no Submódulo 4.1, divergindo do percentual estabelecido ao empregado residente, 19,44%[8].

Por fim, após provisionar os custos referentes à remuneração, décimo terceiro, férias e respectivo adicional aos empregados residente e repositor na planilha de custos, falta atribuir a incidência dos encargos previdenciários e trabalhistas (Submódulo 2.2) sobre o Módulo 1; Submódulo 2.1; e Submódulo 4.1, sobre os referidos itens.

Ausência de Substituição do Empregado em Gozo de Período de Férias

Os órgãos ou entidades contratantes não são obrigados a solicitar à empresa contratada a substituição do empregado residente que esteja em gozo de período de férias.

A regra é a reposição. Todavia, a Administração pode decidir, motivadamente, pela não substituição do empregado. Tal fato acontece em contratações específicas, como por exemplo, secretariado e apoio administrativo, em virtude das especificações das atividades realizadas pelo terceirizado, o que inviabilizaria, durante o período de cobertura, ao novo empregado assimilar toda a rotina a ser executada.

A tomada de decisão pela não substituição pode ocorrer durante a elaboração dos Estudos Técnicos Preliminares (ETP) pela equipe de planejamento ou durante a execução contratual por solicitação do chefe do setor em que o empregado esteja alocado.

A ausência de substituição ocorre, por exemplo, nas instituições de ensino (Instituto de Educação), em virtude do recesso escolar no final de ano, e, mais recentemente, devido à pandemia do coronavírus (Covid-19), como medida inicial de manutenção dos contratos de prestação de serviços, a partir da negociação com a empresa prestadora de serviços, em que se decidiu pela antecipação de férias, concessão de férias individuais ou decretação de férias coletivas.

Entretanto, independentemente de não se exigir a substituição do empregado residente que se encontra em período de férias, deve ser provisionado o percentual de 8,33% a título de férias, haja vista ser um direito do empregado e, consequentemente, uma despesa a ser incorrida pela empresa contratada durante a execução contratual, devendo, assim, constar da planilha de custos, no Submódulo 2.1 ou Submódulo 4.1, conforme o caso.

Contudo, na eventualidade de não haver a substituição do empregado residente durante o período de férias, cabe ao gestor ou fiscal de contrato realizar os ajustes necessários (glosa), de modo a evitar o pagamento indevido à empresa contratada.

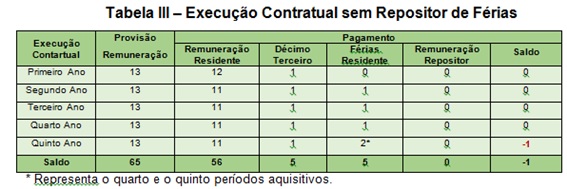

A tabela a seguir registra a execução contratual a partir do provisionamento anual de treze remunerações, sendo representada por doze remunerações (Módulo 1) e uma remuneração a título de décimo terceiro (Submódulo 2.1)[9].

A execução observa no primeiro ano de vigência contratual o pagamento de doze remunerações (Módulo 1) e uma remuneração a título de décimo terceiro.

Nos anos três anos subsequentes, mantêm-se o pagamento de treze remunerações, todavia, a composição se mostra diferente, sendo onze remunerações (Módulo 1), um valor a título de décimo terceiro e uma remuneração a título de férias.

O último ano de vigência contratual, está previsto o pagamento de catorze remunerações, sendo onze remunerações (Módulo 1), um valor a título de décimo terceiro e duas remunerações a título de férias - referente ao quarto

e quinto períodos aquisitivos, sendo o último período indenizado, conforme informação anterior, gerando o saldo negativo de -1 e, portanto, confirmando a necessidade de haver provisão do item férias na planilha de custos, independentemente de a execução contratual prever a substituição do empregado residente pelo empregado repositor.

Depreende-se da tabela anterior que o pagamento das férias ao empregado residente tem lastro na remuneração (Módulo 1), o que não se mostra uma incorreção. Todavia, a ausência de provisionamento de 8,33% para o item férias na planilha de custos acarreta um ônus financeiro à empresa contratada, tendo em vista que esta deve efetuar o pagamento das férias até dois dias antes do início do respectivo período[10] e a administração somente repassa este valor no mês subsequente, com o respectivo pagamento da fatura mensal.

Entretanto, se a administração adotar Conta-Depósito Vinculada ― bloqueada para movimentação[11] -- como medida de controles internos com o

objetivo de mitigar o descumprimento das obrigações trabalhistas, previdenciárias e com FGTS da contratada, o ônus financeiro se estende por toda vigência contratual, tendo em vista a necessidade de retenção mensal da parcela referente às férias sem que se tenha o respectivo lastro na planilha de custos, além de configurar o risco de a proposta mostrar-se inexequível durante a execução contratual.

Valores Glosados

Os valores a serem glosados da fatura mensal em virtude da ausência da substituição do empregado residente despertam muitas dúvidas entre os gestores e fiscais de contratos.

Primeiramente, conforme destacado em tópico anterior, a não previsão do item férias na planilha de custos impacta durante toda execução contratual, e, portanto, a glosa a ser aplicada na fatura mensal restringe-se aos valores referentes aos auxílios transporte e alimentação constantes do Submódulo 2.3, Benefícios Mensais e Diários.

De forma diversa, em havendo o provisionamento do item férias, a glosa a ser realizada não observa um padrão preestabelecido e, por conseguinte, dependerá da estrutura da planilha de custos e da metodologia de cálculo utilizada pela empresa na elaboração da proposta comercial, especialmente no que diz respeito à previsão do item férias nos Submódulos 2.1 e 4.1.

Nesse sentido, se a proposta da empresa observar a metodologia constante dos Cadernos Técnicos de Valores Limites elaborado pela Secretaria de Gestão (Seges)[12], a glosa alcança as seguintes rubricas:

(i) valor da remuneração (Módulo 1);

(ii) incidência dos encargos previdenciários e trabalhistas sobre a remuneração (Submódulo 2.2);

(iii) valores referentes aos auxílios transporte e alimentação; e

(iv) valores provisionados para férias do substituto nas ausências legais (Submódulo 4.1), multiplicados por doze meses.

Todavia, se a planilha de custos apresentar estrutura e metodologia com percentual de 12,10%[13] a título de férias no Submódulo 2.1 e previsão de férias para o profissional repositor no Submódulo 4.1[14], a glosa deve evitar o bis in idem.

O percentual de 12,10% comporta o provisionamento de férias e adicional de férias aos empregados titular[15] e repositor[16], haja vista ser superior ao percentual de 12,04%[17].

Se houver provisionamento de décimo terceiro para o empregado substituto, o percentual segue a regra anterior, representando 1/12 do previsto para o empregado titular, ou seja, 0,69%[18].

Sabendo que devem ser provisionadas todas as despesas referentes ao profissional substituto, especialmente as relacionadas à substituição ao titular do posto, e considerando as informações anteriores, o percentual mensal de 1,62% reflete a despesa com férias, adicional de férias e décimo terceiro e deveria ser inserida no Submódulo 4.1.

Dessa forma, considerando que o pagamento do profissional repositor em substituição ao titular do posto tem ancoragem no Módulo 1 (Remuneração), a ausência de substituição implica na glosa das seguintes

rubricas quando houver 12,10% no Submódulo 2.1 e 0,93% ou 1,62% no Submódulo 4.1:

(i) valor da remuneração (Módulo 1);

(ii) incidência dos encargos previdenciários e trabalhistas sobre a remuneração (Submódulo 2.2);

(iii) percentual de 0,99%[19] a título de férias do Submódulo 2.1, multiplicados por doze meses;

(iv) valores referentes aos auxílios transporte e alimentação; e

(v) valor provisionado de décimo terceiro para o substituto nas ausências legais (Submódulo 4.1), multiplicado por doze meses.

Se a metodologia adotada pela planilha de custos contemplar 12,10% no Submódulo 2.1 e 0,00% no Submódulo 4.1, a glosa deve observar as seguintes rubricas:

(i) valor da remuneração (Módulo 1);

(ii) incidência dos encargos previdenciários e trabalhistas sobre a remuneração (Submódulo 2.2);

(iii) percentual de 0,99%[20] a título de férias do Submódulo 2.1, multiplicados por doze meses; e

(v) valores referentes aos auxílios transporte e alimentação.

Entretanto, não podemos olvidar da incidência do Módulo 6, Custos Indiretos, Tributos e Lucro, comumente denominado de BDI[21], sobre o valor resultante da aplicação da glosa sobre o valor total do posto.

Destarte, na primeira hipótese, bastaria “zerar” os valores atribuídos aos insumos auxílios transporte e alimentação na planilha de custos, que o valor obtido representaria o quantum a ser efetivamente pago à empresa contratada.

Às hipóteses seguintes, de acordo com as metodologias anteriormente descritas, subtrai-se a parcela a ser glosada do somatório dos custos diretos[22] e, posteriormente, promove a multiplicação pelo percentual do BDI, resultando no montante a ser pago à empresa contratada. O valor da glosa é o resultado obtido pela subtração entre o valor do posto e a parcela paga na fatura mensal.

Caso Prático de Glosa

O presente tópico irá apresentar cases de como efetuar glosas nas hipóteses da ausência de substituição do empregado residente em período de férias, a partir da utilização de planilhas vencedoras em certames realizados por órgãos e entidades públicos, cujas memórias de cálculo encontram-se nas respectivas planilhas de custos.

UASG: 443033

PE: 36/2021

Cargo: Secretário Executivo

Informações da planilha de custos:

· Valor do posto: R$ 8.951,10

· Somatório dos Custos Diretos: R$ 8.060,24

· BDI: 11,05%

· Remuneração (Módulo 1): R$ 4.622,04

· Férias e adicional de férias (Submódulo 2.1): 11,11%[23]

· Encargos previdenciários e trabalhistas (Submódulo 2.2): 35,30%

· Auxílio transporte (Submódulo 2.3): R$ 0,00

· Auxílio alimentação (Submódulo 2.3): R$ 266,28

· Férias (Submódulo 4.1): 0,00%

Parcelas glosadas:

· R$ 4.622,04 (remuneração)

· R$ 1.631,58 (encargos previdenciários e trabalhistas)[24]

· R$ 266,28 (auxílio alimentação)

Somatório da glosa: R$ 6.159,90

Valor pago à empresa: R$ 1.710,55[25]

Valor da Glosa: R$ 7.240,55[26]

Percentual da glosa: 80,89%[27]

UASG: 343026

PE: 05/2021

Cargo: Recepcionista

Informações da planilha de custos:

· Valor do posto: R$ 4.545,83

· Somatório dos Custos Diretos: R$ 4.145,98

· BDI: 9,64%

· Remuneração (Módulo 1): R$ 1.901,53

· Férias e adicional de férias (Submódulo 2.1): 12,10%

· Encargos previdenciários e trabalhistas (Submódulo 2.2): 34,80%

· Auxílio transporte (Submódulo 2.3): R$ 127,91

· Auxílio alimentação (Submódulo 2.3): R$ 770,00

· Férias (Submódulo 4.1): 1,62%[28]

Parcelas glosadas:

· R$ 1.901,53 (remuneração)

· R$ 225,90 (Férias do Submódulo 2.1)[29]

· R$ 661,73 (encargos previdenciários e trabalhistas)[30]

· R$ 127,91 (auxílio transporte)

· R$ 770,00 (auxílio alimentação)

· R$ 618,01 (Décimo terceiro do Submódulo 4.1)[31]

Somatório da glosa: R$ 3.950,30

Valor pago à empresa: R$ 214,54[32]

Valor da Glosa: R$ 4.331,29[33]

Percentual da glosa: 95,28%[34]

UASG: 253033

PE: 02/2021

Cargo: Apoio Administrativo

Informações da planilha de custos:

· Valor do posto: R$ 9.143,84

· Somatório dos Custos Diretos: R$ 7.661,17

· BDI: 20,25%

· Remuneração (Módulo 1): R$ 4.000,00

· Férias e adicional de férias (Submódulo 2.1): 12,10%

· Encargos previdenciários e trabalhistas (Submódulo 2.2): 36,08%

· Auxílio transporte (Submódulo 2.3): R$ 0,00

· Auxílio alimentação (Submódulo 2.3): R$ 770,00

· Férias (Submódulo 4.1): 0,95%[35]

Parcelas glosadas:

· R$ 4.000,00 (remuneração)

· R$ 475,20 (Submódulo 2.1)[36]

· R$ 1.443,20 (encargos previdenciários e trabalhistas)[37]

· R$ 0,00 (auxílio transporte)

· R$ 770,00 (auxílio alimentação)

Somatório da glosa: R$ 6.688,40

Valor pago à empresa: R$ 1.169,78[38]

Valor da Glosa: R$ 7.974,06[39]

Percentual da glosa: 87,21%[40]

Diferenças entre Conta Vinculada e Pagamento pelo Fato Gerador

A Instrução Normativa nº 05/2017 estabelece que, em se tratando de prestação de serviços com dedicação exclusiva de mão de obra, o tratamento dos riscos oriundos de descumprimento das obrigações trabalhistas, previdenciárias e com FGTS da contratada deve observar a instituição da Conta-Depósito Vinculada ― bloqueada para movimentação ou Pagamento pelo Fato Gerador (PGF)[41], cabendo à Administração a justificativa pela escolha de uma outra forma de medida de controles internos.

Em se tratando de Conta-Depósito Vinculada ― bloqueada para movimentação, devemos, conforme a estrutura e a metodologia utilizadas na elaboração da planilha de custos, observar os cases descritos no tópico anterior.

No que tange ao controle interno do PGF, em regra, os pagamentos são efetuados conforme as respectivas ocorrências dos eventos. Todavia, deve-se observar, da mesma forma, a estrutura e a metodologia utilizadas na elaboração da planilha de custos.

A guisa de exemplificação em que se adotou o PGF cita-se o certame realizado pela UASG 201057 (PE nº 10/2020), em que a estrutura da planilha de custos considera a vigência contratual para pagamento da remuneração, férias, adicional de férias e décimo terceiro salário dos empregados titular e repositor.

Nesse sentido, tem-se a vigência contratual de 28 meses e a seguinte metodologia de cálculo na planilha de custos:

(i) Remuneração do profissional titular:

Remuneração/28 X 26: Durante a vigência contratual (28 meses), o empregado receberá 26 remunerações (Módulo 1), tendo em vista que empregado titular tem direito a dois períodos de férias.

(ii) Férias e adicional de férias do profissional titular:

(Remuneração + Remuneração/3)/30 X 70/28: Durante a execução contratual o empregado titular terá direito a 70 dias de férias (60 + 10[42]), totalizando o percentual de 11,11%.

(iii) Décimo terceiro salário do profissional titular:

Remuneração/30 X 70/28: Durante a execução contratual o empregado titular terá direito a 70 dias de décimo terceiro, totalizando o percentual de 8,33%.

(iv) Remuneração do profissional repositor:

Remuneração/30 X ((26,6339 ou 28,1028) X 28/12)/28: O valor da remuneração é dividida por 30 dias e posteriormente multiplicado pela média de dias de ausências anuais, cuja referência é a Composição dos Custos dos Valores Limites para o serviço de limpeza e conservação no Distrito Federal (2019).

Portanto, pode-se afirmar que a partir da metodologia de cálculo empregada pela UASG 201057 na elaboração do orçamento estimativo, não há que se efetuar qualquer glosa quando a administração não solicitar a substituição do profissional residente em gozo de período de férias, haja vista

que os valores da remuneração (Módulo 1), férias, adicional de férias e décimo terceiro do profissional residente estão adequados às respectivas ocorrências (número de eventos durante a vigência contratual), enquanto a remuneração do repositor somente deve ocorrer se houver a substituição do titular do posto em gozo de período de férias.

Conclusão

A partir de todo o exposto, pode-se concluir que:

a) A previsão do item férias na planilha de custos é obrigatória, independentemente de a administração não se valer da substituição do empregado titular pelo empregado repositor durante a concessão de descanso de 30 dias ao empregado residente;

b) A administração deve glosar, a depender da estrutura e metodologia utilizada na planilha de custos, valores referentes à remuneração; valores referentes a férias, adicional de férias e decimo terceiro do profissional repositor; incidência dos encargos previdenciários e trabalhistas sobre a remuneração; valores referentes aos auxílios transporte e alimentação; e a incidência do BDI sobre o somatório dessas parcelas;

c) A glosa deve evitar o bis in idem, especialmente quanto aos valores referentes às férias e adicional de férias; e

d) Em se tratando de Pagamento pelo Fato Gerador (PGF), primeiramente deve-se observar a estrutura e metodologia da planilha de custos, de modo a verificar se a efetivação da glosa se faz necessária.

Por fim, é importante que o gestor e o fiscal de contratos possam reconhecer as rubricas que possam (devam) ser glosadas na hipótese de a Administração não solicitar a substituição do empregado titular pelo empregado repositor, de modo a não onerá-la indevidamente quando da efetivação do pagamento. A análise deve ocorrer no caso concreto e considerar a estrutura e a metodologia utilizada na planilha de custos, assim como o tratamento de riscos adotado para mitigar o descumprimento das obrigações trabalhistas, previdenciárias e com FGTS da contratada.

Quer saber mais sobre planilha de custos? Siga o Portal L&C, acompanhe as publicações nas redes sociais e venha participar do curso “Direto ao ponto: A Gestão e Fiscalização Contratual no Atual Regime e na Nova Lei de Licitações”.

Para maiores informações sobre o curso, clique na imagem abaixo:

[1] Decreto-lei nº 5.452, de 1º de maio de 1943.

[2] Art. 129.

[3] Art. 130.

[4] Art. 57. A duração dos contratos regidos por esta Lei ficará adstrita à vigência dos respectivos créditos orçamentários, exceto quanto aos relativos:

[...]

II - à prestação de serviços a serem executados de forma contínua, que poderão ter a sua duração prorrogada por iguais e sucessivos períodos com vistas à obtenção de preços e condições mais vantajosas para a administração, limitada a sessenta meses.

[5] Art. 107. Os contratos de serviços e fornecimentos contínuos poderão ser prorrogados sucessivamente, respeitada a vigência máxima decenal, desde que haja previsão em edital e que a autoridade competente ateste que as condições e os preços permanecem vantajosos para a Administração, permitida a negociação com o contratado ou a extinção contratual sem ônus para qualquer das partes.

[6] Instrução Normativa nº 05, de 25 de maio de 2017, Anexo I, Inciso XIV.

[7] Para maiores informações consultar L&C Comenta “O desencontro entre a norma e a prática: O caso da Instrução Normativa nº 07/2018 e as férias”

[8] Porcentagem resultante do somatório de 8,33% (décimo terceiro); 8,33% (férias); e 2,78% (adicional de férias).

[9] A ausência do percentual conferido às férias tem a intenção de demonstrar a importância de seu provisionamento, independentemente da substituição do empregado residente em fruição de período de férias.

[10] Art. 145 - O pagamento da remuneração das férias e, se for o caso, o do abono referido no art. 143 serão efetuados até 2 (dois) dias antes do início do respectivo período.

[11] Art. 18. Para as contratações de que trata o art. 17, o procedimento sobre Gerenciamento de Riscos, conforme especificado nos arts. 25 e 26, obrigatoriamente contemplará o risco de descumprimento das obrigações trabalhistas, previdenciárias e com FGTS da contratada.

§1º Para o tratamento dos riscos previstos no caput, poderão ser adotados os seguintes controles internos:

I - Conta-Depósito Vinculada ― bloqueada para movimentação, conforme disposto em Caderno de Logística, elaborado pela Secretaria de Gestão do Ministério do Planejamento, Desenvolvimento e Gestão.

[12] Prevê férias de 8,33% (Submódulo 2.1) e o provisionamento de férias para o empregado repositor no Submódulo 4.1, cuja base de cálculo é o somatório dos Módulos 1, 2 e 3.

[13] Percentual definido pelo Manual da Conta Vinculada.

[14] A previsão de duas férias não conduz, necessariamente, a elaboração de proposta com sobrepreço, haja vista que é a partir do valor global que deve residir tal análise.

[15] Férias (8,33%) e adicional de férias (2,78%), totalizando 11,11%.

[16] O percentual mensal deve observar 1/12 do provisionamento para o empregado titular:

= 11,11%/12

= 0,93%

[17] Somatório entre 11,11% e 0,93%.

[18] Resultado da divisão entre 8,33% por 12.

[19] Resultante da subtração entre 12,10% e 11,11%.

[20] Resultante da subtração entre 12,10% e 11,11%.

[21] Benefícios e Despesas Indiretas.

[22] Somatório dos Módulos 1, 2, 3, 4 e 5.

[23] Não haverá glosa do item férias do Submódulo 2.1, haja vista o percentual de 11,11% ser adequado e suficiente para remunerar o período de férias do empregado residente.

[24] Incidência do percentual de 35,30% sobre o valor da remuneração.

[25] Resultante da subtração entre os custos diretos e o somatório da glosa. Posteriormente, acresce-se a incidência do BDI sobre o resultado da subtração.

[26] Diferença entre o valor do posto e a parcela paga à empresa.

[27] Resultado obtido entre a divisão do valor a ser glosado (R$ 7.240,55) e o valor do posto (R$ 8.951,10).

[28] Base de cálculo = Módulo 1 + Módulo 2+ Módulo 3 – (Auxílios Transporte + Alimentação).

[29] Referente ao percentual de 0,99% (12,10% -11,11%) vezes doze meses.

[30] Incidência do percentual de 34,80% sobre o valor da remuneração.

[31] Referente ao percentual de 1,62% vezes doze meses.

[32] Resultante da subtração entre os custos diretos e o somatório da glosa. Posteriormente, acresce-se a incidência do BDI sobre o resultado da subtração.

[33] Diferença entre o valor do posto e a parcela paga à empresa.

[34] Resultado obtido entre a divisão do valor a ser glosado (R$ 3.872,11) e o valor do posto (R$ 4.545,83).

[35] Base de cálculo somente o Módulo 1. Este item não será glosado, vide explicação anterior.

[36] Referente ao percentual de 0,99% (12,10% -11,11%).

[37] Incidência do percentual de 36,08% sobre o valor da remuneração.

[38] Resultante da subtração entre os custos diretos e o somatório da glosa. Posteriormente, acresce-se a incidência do BDI sobre o resultado da subtração.

[39] Diferença entre o valor do posto e a parcela paga à empresa.

[40] Resultado obtido entre a divisão do valor a ser glosado (R$ 7.495,94) e o valor do posto (R$ 9.143,84).

[41] Art. 18, §1º.

[42] Período de férias proporcional a quatro meses.